È il momento di puntare sulla qualità nell’azionario USA

Quality Growth Boutique

In breve

- Il brusco passaggio a politiche di rialzo dei tassi per contrastare l’inflazione, contestualmente alla riduzione degli attivi a bilancio, lascia presagire potenzialmente un contesto più complicato, come indicato dall'attuale inversione della curva dei rendimenti.

- In qualità di investitori bottom-up non facciamo scommesse su specifiche previsioni in merito a inflazione e recessione, bensì andiamo alla ricerca di società in grado di conseguire buone performance in diversi scenari macroeconomici plausibili.

- Per prepararci a quello che ci aspetta, miriamo a investire in società con robusti risultati economici: elevati rendimenti sul capitale proprio e su quello investito, e alti indici di conversione dei flussi di cassa disponibili. Ugualmente importante è la prevedibilità di tali rendimenti, favorita da una crescita secolare di lungo corso.

- Crediamo che un'esposizione concentrata ad aziende di alta qualità, il cui valore dipende dalla capacità di generare stabilmente utili e non da fattori di sostegno esterni, rappresenti un’interessante opzione per gli investitori.

Il 2022 è stato un anno difficile per gran parte dei principali mercati azionari, e gli Stati Uniti non fanno eccezione: i tre indici statunitensi più importanti hanno registrato il loro peggior risultato annuo dal 2008. È stata una tempesta perfetta fatta di un’inflazione persistentemente elevata, rallentamento della crescita economica, aggressivi rialzi dei tassi, prezzi energetici alti e volatili, guerra in Ucraina e inasprimento delle tensioni tra Stati Uniti e Cina. Malgrado l’inizio incoraggiante del 2023, i recenti fallimenti di Signature Bank e Silicon Valley Bank (SVB) negli Stati Uniti, nonché la fusione tra Credit Suisse e UBS, hanno messo in discussione la stabilità del sistema finanziario e lo stato di salute delle banche di tutto il mondo. I mercati evidenziano un certo nervosismo a causa dell’incertezza con cui continuano a dover fare i conti gli investitori.Una ripresa per l’azionario USA è possibile? La Fed dovrà vedersela con un atterraggio duro o morbido? Gli utili hanno superato il loro picco negativo?

Invece di rispondere alle domande più pressanti per gli investitori, riteniamo che la migliore linea di difesa in tempi difficili sia concentrarsi sui fondamentali, mantenere una prospettiva a lungo termine e prepararsi al peggio. Per questo puntiamo a investire in società di qualità, con fattori economici sottostanti favorevoli e flussi di utili prevedibili e sostenibili. Negli Stati Uniti continuiamo a trovare aziende che soddisfano i nostri stringenti criteri d’investimento e, a nostro avviso, per affrontare con successo i mercati quest’anno occorrerà un approccio all’azionario statunitense basato sulla qualità.

Azionario statunitense: risultati assicurati

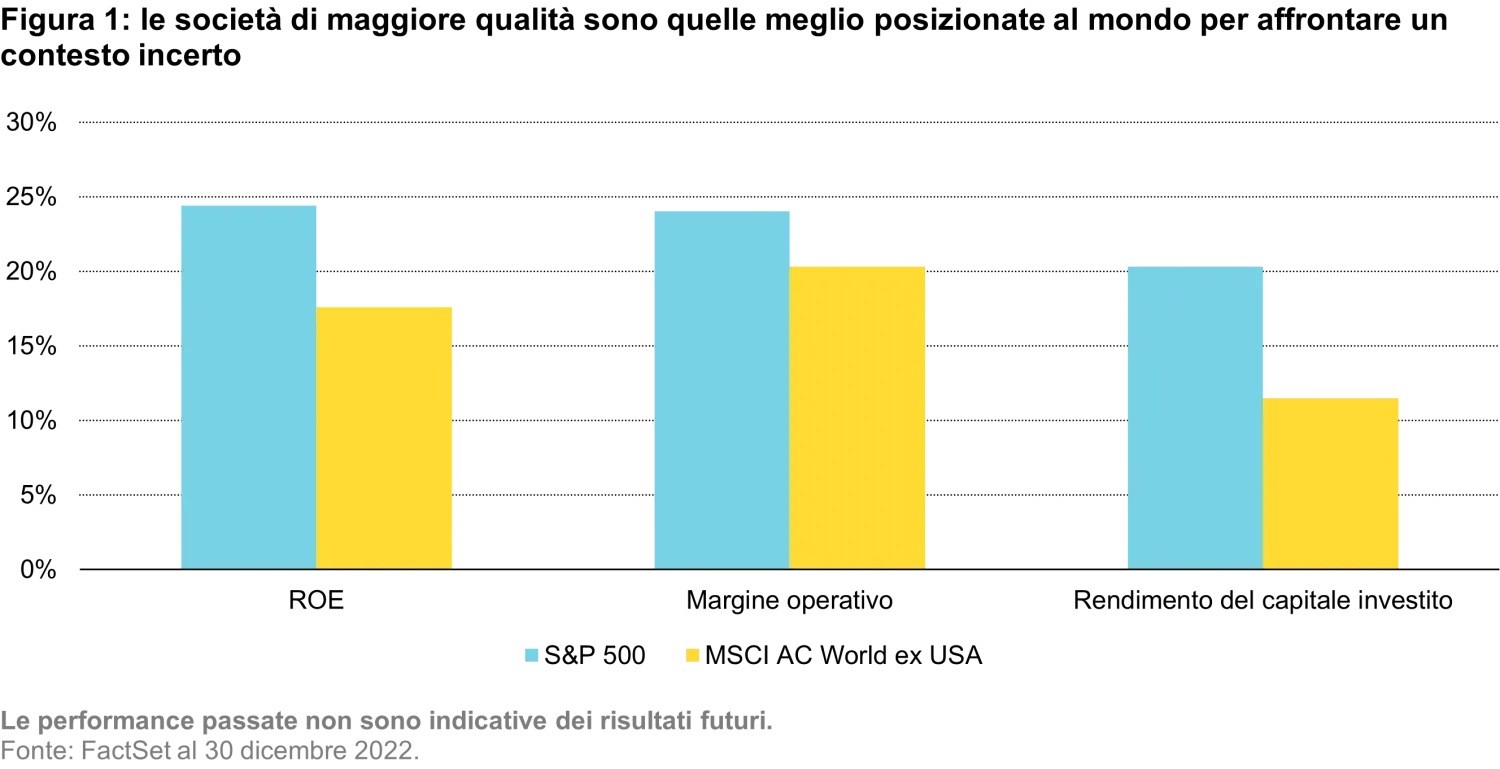

Il mercato azionario statunitense rimane il più grande e liquido al mondo. Gli Stati Uniti ospitano un gran numero di aziende leader a livello globale, come Amazon e Alphabet, con un approccio innovativo e in grado di trasformare le proprie idee in prodotti e servizi di successo in tutto il mondo. Investendo in società quotate negli Stati Uniti è possibile acquisire accesso ai mercati internazionali: di fatto le prime 10 aziende statunitensi per capitalizzazione di mercato appartenenti all’indice S&P 500 realizzano in media il 44% dei propri ricavi al di fuori degli Stati Uniti1. Inoltre, è importante sottolineare che secondo gli indici di mercato generali le società statunitensi, nel loro complesso, sono più redditizie dei propri concorrenti (figura 1).

Le valutazioni dei titoli azionari statunitensi sono notevolmente calate. Questa brusca correzione ha creato un contesto propizio affinché i gestori che puntano sulla qualità possano individuare migliori punti d’ingresso. Il sell off registrato nel settore tecnologico ha giustamente punito molte società speculative e di minore qualità, ma ha anche pesato indiscriminatamente sulle valutazioni di alcune aziende tech di altissima qualità. Tali dislocazioni creano l’opportunità di rafforzare i propri investimenti in società di qualità a prezzi più convenienti. Non è chiaro se i mercati si stiano avvicinando alla fine di questa compressione delle valutazioni, ma nel corso di quest’anno la debolezza economica inizierà a farsi sentire mettendo sotto pressione gli utili delle aziende.

I mercati non possono più fare affidamento su un sostegno artificiale

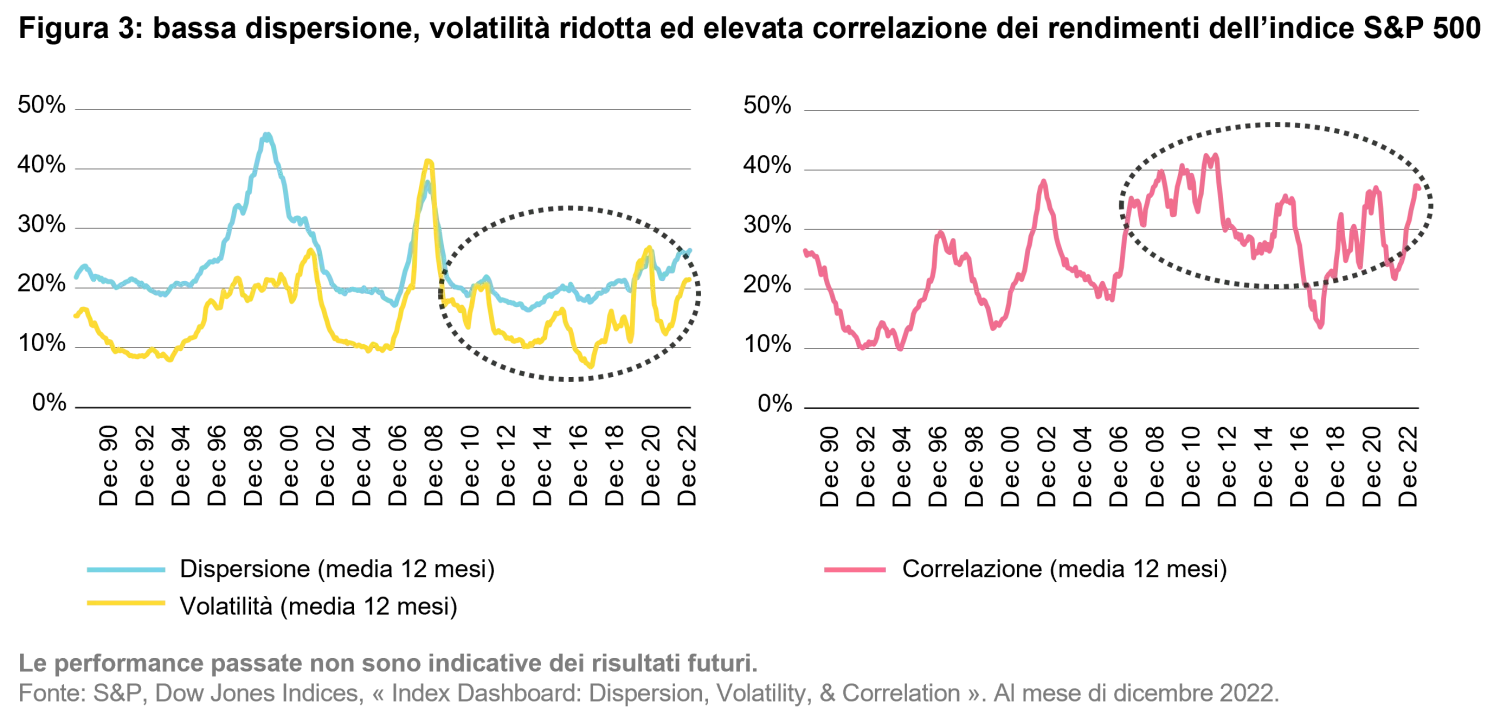

Fin dalla crisi finanziaria globale, gli Stati Uniti e altre economie sviluppate di grandi dimensioni hanno fornito sostegno ai mercati finanziari tramite tassi d’interesse mantenuti storicamente bassi dalle proprie Banche Centrali, che hanno anche espanso i propri bilanci favorendo i mercati obbligazionari, e fornendo stimoli di bilancio quando necessario. Questo forte cocktail ha dato luogo a un mercato caratterizzato da una bassa volatilità, da una ridotta dispersione e, dunque, da un’elevata correlazione tra i rendimenti dei costituenti dell’indice S&P 500 e dal sempre maggior predominio di un approccio passivo tra gli investitori alla ricerca di un’esposizione al mercato USA.

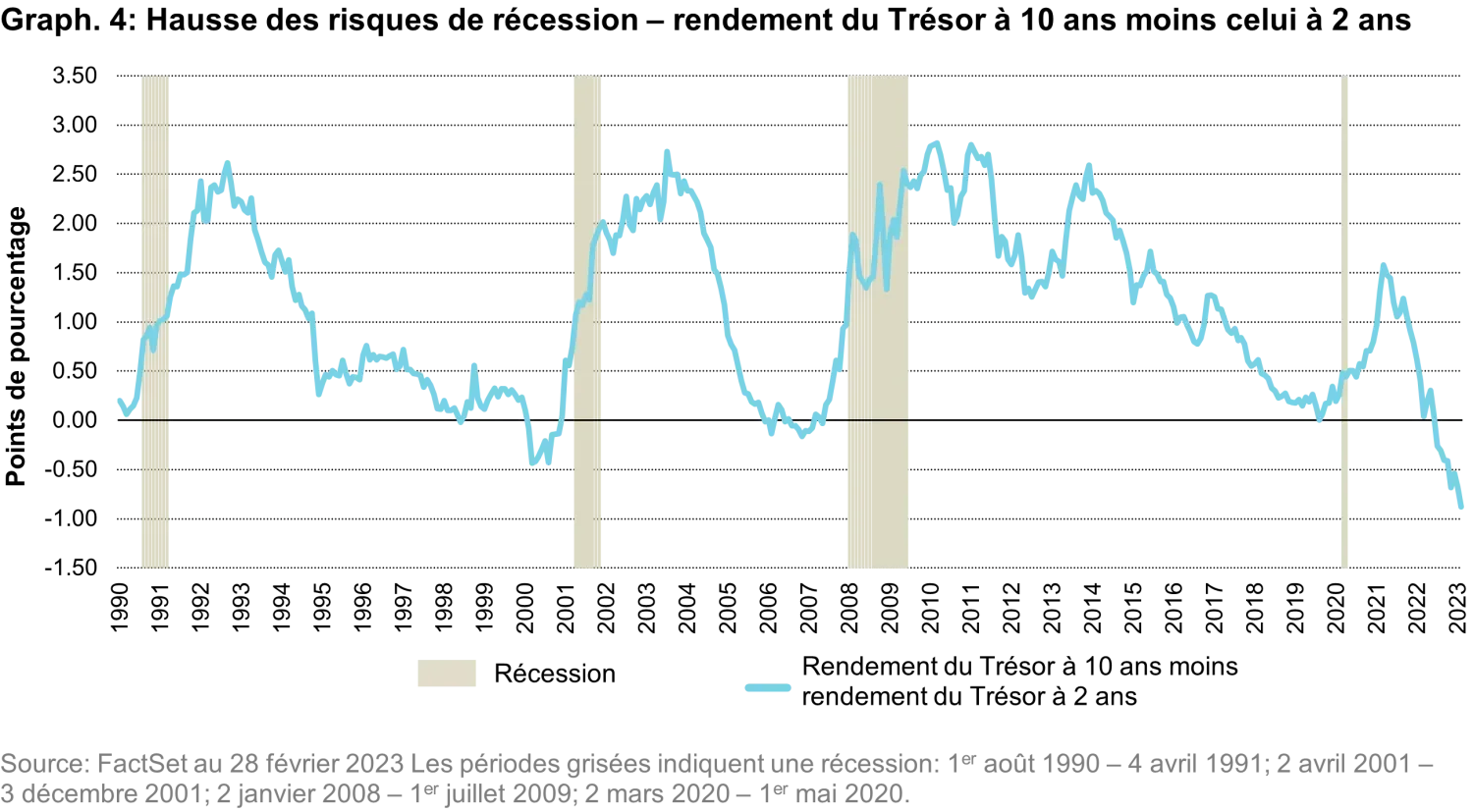

Il risultato sono stati gli ottimi rendimenti di mercato registrati nel corso di tale periodo. Guadando al futuro, tuttavia, dire che un’inflazione persistente, bilanci delle Banche Centrali ipertrofici e un elevato debito pubblico non sono esattamente fattori positivi sarebbe un eufemismo. Il brusco passaggio a politiche di rialzo dei tassi per contrastare l’inflazione, contestualmente alla riduzione degli attivi a bilancio, lascia presagire potenzialmente un contesto più complicato, come indicato dall’attuale inversione della curva dei rendimenti. Iniziamo già a osservare gli effetti di questo brusco cambiamento, con la rilevazione forzata degli asset obbligazionari deteriorati da parte di SVB che ha reso necessario un aumento del capitale, innescando una corsa agli sportelli e portando, infine, al crollo dell’istituto con ripercussioni percepite in tutto il settore e nel mondo.

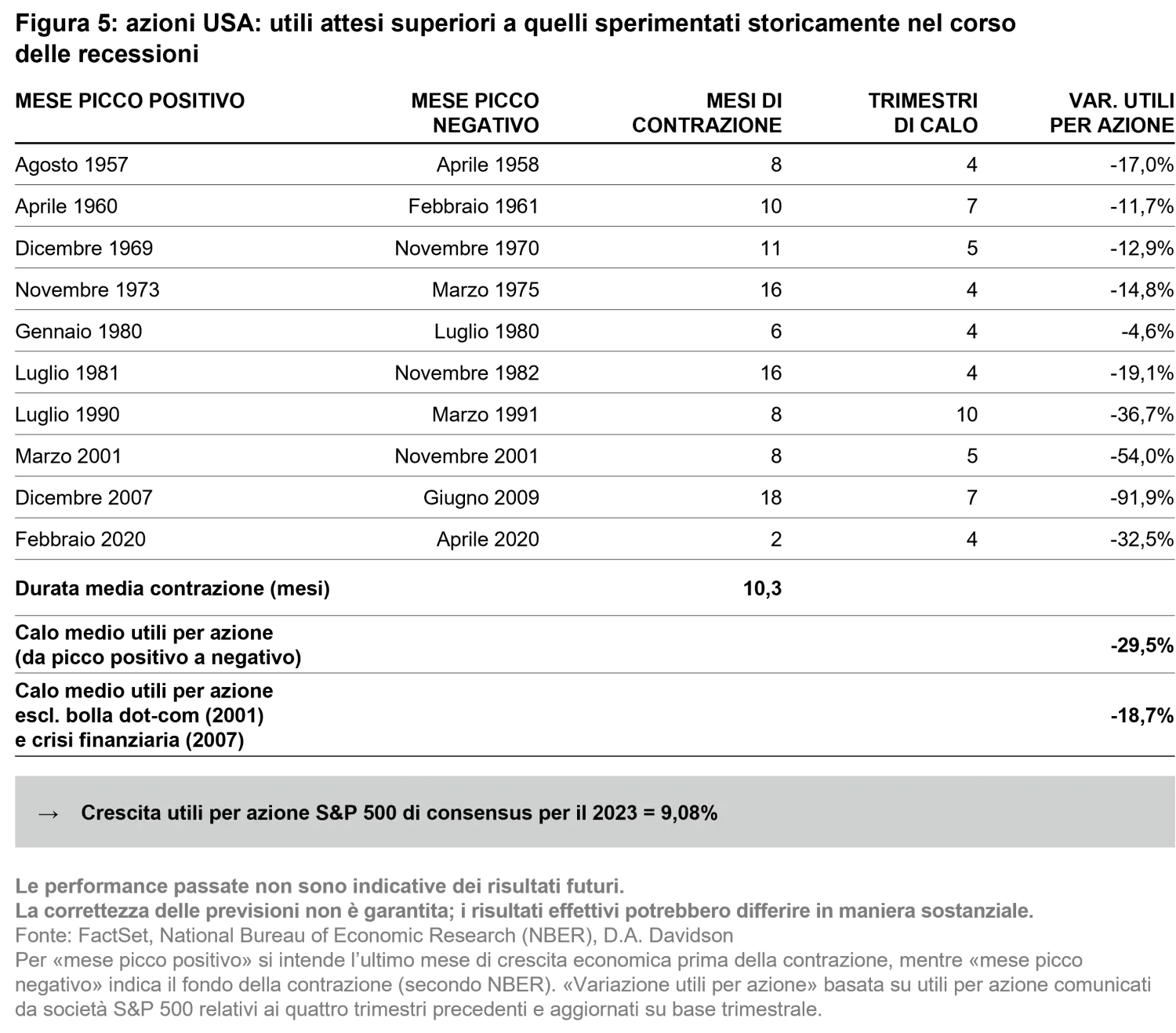

I mercati azionari statunitensi hanno iniziato a scontare questo scenario con rendimenti negativi nel 2022; eppure, nel corso del 2023, sussiste ancora un disallineamento tra gli utili attesi dal mercato e quelli tipicamente sperimentati nel corso delle recessioni.

Prepararsi a quello che ci aspetta

In fasi di recessione non tutte le società subiscono gli stessi effetti. In qualità di investitori bottom up non facciamo scommesse su specifiche previsioni in merito a inflazione e recessione, bensì andiamo alla ricerca di società in grado di conseguire buone performance in vari scenari macroeconomici plausibili. Evitando i titoli scambiati a multipli esorbitanti, inoltre, si riduce la propria vulnerabilità ai derating dovuti all’aumento dei tassi di sconto.

Con Vontobel Fund – US Equity miriamo a investire in società con robusti risultati economici, quali elevati rendimenti del capitale proprio e di quello investito, alti indici di conversione dei flussi di cassa disponibili e così via. Ugualmente importante è la prevedibilità di tali rendimenti, favorita da una crescita secolare di lungo corso. Ci teniamo poi alla larga dai titoli ciclici, orientamento che storicamente ha ridotto la volatilità a nostro carico. Altra osservazione importante nell’attuale contesto è che una leva finanziaria superiore aumenta l’impatto sugli utili degli aumenti dei costi; pertanto, ci teniamo prudentemente alla larga dalle società eccessivamente indebitate.

Sotto il profilo settoriale, tendiamo a investire in aziende che operano nel campo dei beni di consumo di base con elevate quote di mercato, una domanda stabile e un forte potere di determinazione dei prezzi. La nostra esposizione al comparto informatico consiste principalmente in società che realizzano software ad abbonamento piuttosto che in aziende più cicliche. In ambito sanitario puntiamo su produttori di apparecchiature che godono di fattori demografici favorevoli e con quote di mercato più stabili invece che sulle case farmaceutiche, più volatili. In campo finanziario, la nostra maggiore esposizione riguarda le borse valori monopolistiche e non siamo in alcun modo esposti alle banche, prediligendo siti di aste di nicchia alle imprese cicliche più tradizionali nel settore industriale. Detto ciò, ci stiamo preparando a quello che ci aspetta in tre modi:

- Mitigare il rischio. Sottoponiamo ogni azienda a stress test per verificare i rischi di ribasso degli utili e di bilancio in uno scenario di recessione. Prevediamo che le società nel nostro portafoglio dimostrino una maggiore resilienza in termini di utili, nel complesso, a fronte del potenziale calo degli utili aggregati da parte dell’S&P 500 come indice di riferimento. Il sovrappeso del Fondo sui beni di consumo di base e la mancata esposizione all’energia possono poi proteggerlo dalla volatilità. Titoli di spicco della strategia come Walmart, la meta preferita dai consumatori per l’acquisto di generi alimentari e prodotti legati alla salute personale, e Becton Dickinson, azienda con posizioni da leader in ambiti quali forniture mediche, ricerca nel campo delle scienze della vita e diagnostica e una domanda meno correlata all’andamento della situazione macroeconomica, hanno evidenziato una sovraperformance nel corso delle flessioni economiche del passato grazie a consistenti quote di mercato, a una domanda stabile e al loro elevato potere di determinazione dei prezzi.

- Enfasi sul potere di determinazione dei prezzi. Con l’esaurimento dei propri risparmi in eccesso da parte dei consumatori e l’ulteriore indebolimento dell’economia si assisterà a una maggiore differenziazione tra le imprese in base alla loro capacità di proteggere i propri margini. Per questo puntiamo su aziende con un elevato potere di determinazione dei prezzi. Un esempio è Keysight, che produce apparecchiature elettroniche di collaudo e misurazione fondamentali per la ricerca e lo sviluppo dei prodotti; le soluzioni della società, caratterizzate da un elevato grado di qualità e differenziazione, apportano valore agli utenti che si traduce in una forte resilienza dei prezzi. Il potere di determinazione dei prezzi deriva anche da marchi forti, come nel caso delle società di beni di consumo di base in portafoglio, e in particolare di Coca-Cola e Pepsi, le quali entambi hanno conseguito rialzi «vischiosi» dei propri prezzi e margini stabili nell’attuale contesto inflazionistico. Ma può anche provenire da imprese con un forte vantaggio competitivo, come nel caso di Vulcan Materials e del suo monopolio locale nel settore estrattivo: grazie all’elevato costo del trasporto di aggregati (la principale voce di spesa nell’ambito dei progetti infrastrutturali), nonché il lunghissimo processo e i necessari oneri ambientali legati all’ottenimento delle autorizzazioni per realizzare nuove cave, Vulcan è in grado di rimanere al passo con l’inflazione dei costi e ricavare maggiori margini dai propri profitti lordi.

- Non confondere una narrativa di successo con un’azienda di qualità. Nel corso di quest’anno alcuni dei titoli più popolari degli ultimi tempi hanno subito cali significativi. A nostro avviso una società con un modello di business interessante ma senza un chiaro track record di crescita redditizia è solo un’altra narrativa di successo. A volte un’azienda con una narrativa di successo si rivela essere Google, altre volte Yahoo. Oltre ad avere in portafoglio Google, che oggi domina il campo dei motori di ricerca, abbiamo Intuit, che fornisce il ben noto software per la compilazione «fai da te» delle dichiarazioni dei redditi Turbo Tax, ma anche QuickBooks, che sta divenendo il sistema operativo fondamentale delle piccole e medie imprese generando consistenti flussi di cassa.

Anche se lo scorso anno il mercato statunitense ha subito una correzione, per affrontare un futuro incerto e diverso dal passato occorre una serie di competenze approfondite. Crediamo che un’esposizione concentrata ad aziende di alta qualità, il cui valore dipende dalla capacità di generare stabilmente utili e non da fattori di sostegno esterni, rappresenti un’interessante opzione per i potenziali investitori.

Vontobel Fund – US Equity offre:

- Un team esperto e ben attrezzato: tre PM con un’esperienza media pari a oltre 30 anni. Il team Quality Growth è composto in tutto da 27 professionisti (di cui 4 analisti ESG dedicati).

- Crescita di qualità e un elevato vantaggio economico: grazie al focus su 40-50 società di qualità con una più stabile crescita degli utili il Fondo presenta un indice di vantaggio economico molto più elevato (74%) rispetto al resto del gruppo di riferimento (mediana: 58%).

- Integrazione dei fattori ESG e partecipazione attiva: i fattori ESG sono parte integrante del nostro processo d’investimento. Il Fondo rientra nell’articolo 8 del regolamento SFDR, possiede un rating ESG MSCI pari ad AAA e ha ricevuto tre «globi» Morningstar.

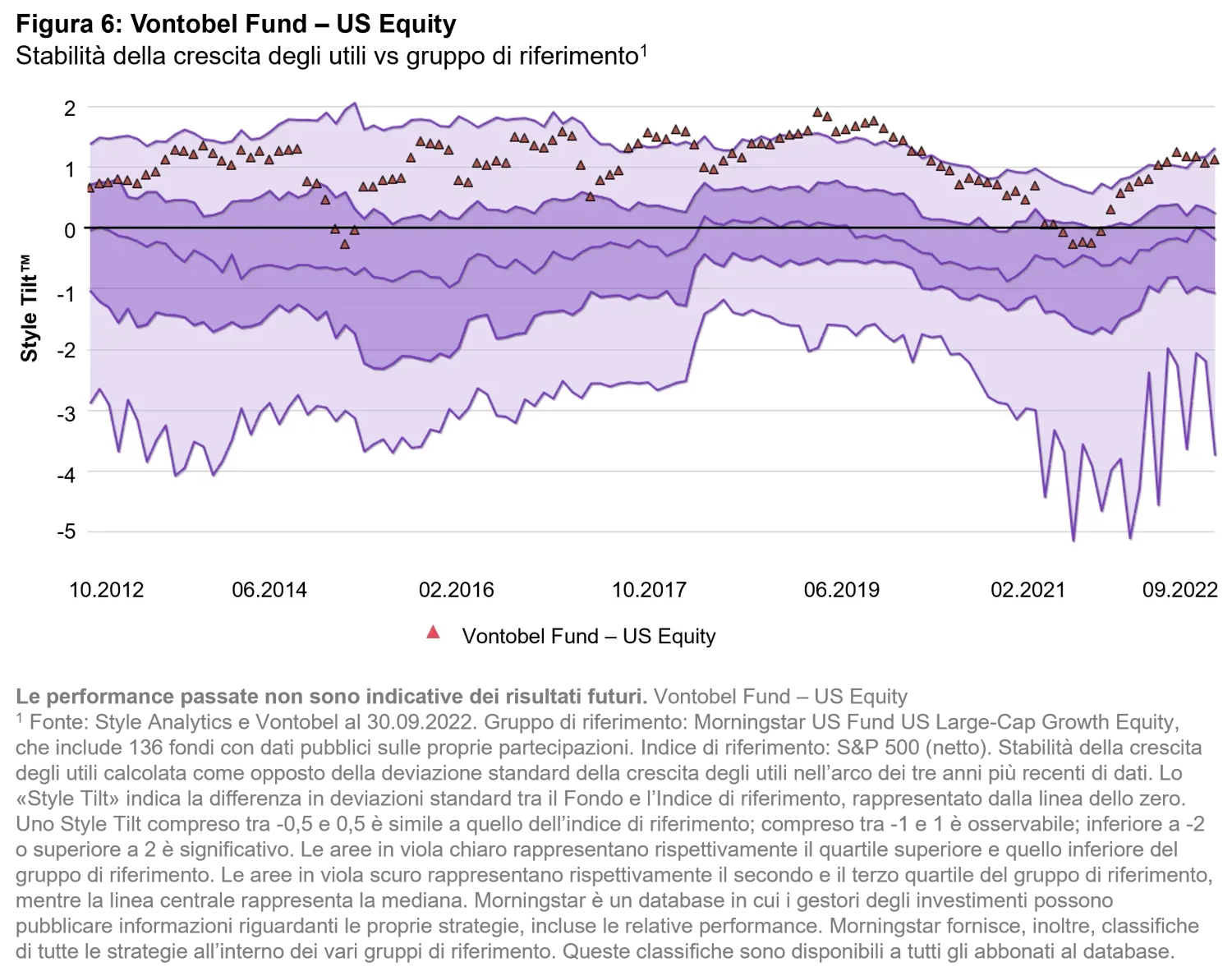

- Consistently lower volatility: volatilità nell’arco di un periodo mobile di tre anni stabilmente nel primo quartile e inferiore a quella dell’indice di riferimento. Il Fondo presenta, inoltre, un minore beta e una perdita massima di valore più bassa rispetto al resto del gruppo di riferimento.2

- RPerformance corretta per il rischio: performance robuste con un conseguente indice di Sharpe nel primo quartile nell’arco di un periodo di 10 anni2. Il Fondo ha evidenziato storicamente una sovraperformance in periodi di incertezza, posizionandosi, ad esempio, nel primo decile nel 20223.

1. Fonte: FactSet. Ultimi ricavi di fine anno comunicati delle prime 10 società per capitalizzazione di mercato nell’indice S&P 500® (eccetto la holding Berkshire Hathaway) al 30.12.2022.

2. Fonte: Morningstar Direct, al 30.11.2022. I dati fanno riferimento a un periodo di 10 anni. Gruppo di riferimento: US Large-Cap Growth Equity. Numero di fondi nel gruppo di riferimento: 163. Percentile di riferimento del Fondo per quanto riguarda volatilità/beta/perdita massima di valore/indice di Sharpe nell’arco di un periodo di 10 anni: 2°/7°/1°/4°.

3. Fonte: Morningstar Direct, al 30.11.2022. Dati relativi al periodo da inizio 2022 al 30.11.2022. Percentile di riferimento: 2°.

Le performance passate non costituiscono un indicatore affidabile di quelle attuali o future. I dati sulla performance non tengono in considerazione eventuali commissioni e costi addebitati quando sono emesse o riscattate, se del caso, le quote del Fondo. Il rendimento del Fondo può variare sia al rialzo che al ribasso a fronte delle oscillazioni dei tassi di cambio. Il valore dei capitali investiti nel Fondo può aumentare o diminuire e non vi è garanzia che tale capitale investito possa essere riscattato, in toto o in parte. Fonte: Vontobel Asset Management, al 30.11.2022.

L’autore

Fondi correlati

L’autore

Temi:

Visualizza il prossimo:

Sfruttare la potenza dei titoli legati all’IA mitigando i rischiInsight correlati

Sfruttare la potenza dei titoli legati all’IA mitigando i rischi

Considerare la volatilità a breve termine legata alle elezioni in un’ottica di lungo periodo

L’importanza della capacità di giudizio: guardare al di là dei numeri in cerca di una qualità autentica

Cambiare prospettiva: come i giornalisti investigativi possono migliorare la ricerca azionaria

I rischi connessi alle filiere in India: le multinazionali possono favorire un cambiamento?