Es el momento de la calidad en renta variable de EE. UU.

Quality Growth Boutique

En pocas palabras

- El giro brusco hacia las subidas de tipos para defenderse de la inflación al tiempo que se reduce el tamaño del balance potencialmente presagia un entorno más difícil de cara al futuro, como indica la actual curva de tipos invertida.

- Como inversores bottom-up, no apostamos por previsiones específicas de inflación o recesión sino que, por el contrario, buscamos empresas que puedan dar una buena rentabilidad en una variedad de escenarios macroeconómicos.

- Para prepararnos para lo que nos depare el futuro, tratamos de invertir en empresas que posean potentes retornos económicos: alta rentabilidad de los recursos propios, alta rentabilidad del capital invertido y alta conversión de flujo de caja disponible. No menos importante es la predictibilidad de esos resultados, impulsada por un crecimiento secular a largo plazo.

- Creemos que concentrar la exposición en empresas de alta calidad, cuyo valor vendrá determinado por el crecimiento consistente de los beneficios en lugar de por factores de apoyo externos, es una opción atractiva para los inversores.

La mayoría de los principales mercados de renta variable sufrió en 2022, y EE.UU. no fue una excepción: los tres principales índices estadounidenses registraron su peor año desde 2008. Fue la tormenta perfecta de inflación persistentemente alta, ralentización del crecimiento económico, subidas de tipos agresivas, precios de la energía elevados y volátiles, guerra en Ucrania y escalada de tensión entre EE.UU. y China. Aunque 2023 había comenzado con cierta solidez, las recientes quiebras de Signature Bank y Silicon Valley Bank (SVB) en Estados Unidos, así como la fusión entre Credit Suisse y UBS, han puesto en tela de juicio la estabilidad del sistema financiero y la salud de los bancos de todo el mundo. Han estallado los nervios en los mercados y los inversores siguen sumidos en la incertidumbre. ¿Es posible una recuperación de las acciones estadounidenses? ¿Procederá la Fed a un aterrizaje brusco o suave? ¿Han tocado fondo los beneficios?

En lugar de responder a preguntas que quitan el sueño a los inversores, creemos que la mejor línea de defensa en tiempos difíciles es centrarse en los fundamentos, mantener una perspectiva de largo plazo y estar preparados para lo peor. Así las cosas, tratamos de invertir en empresas de calidad: negocios con una economía subyacente atractiva que disfrutan de un flujo de beneficios sostenible y predecible. Seguimos encontrando empresas en EE.UU. que satisfacen nuestros exigentes criterios de inversión y, en nuestra opinión, este año será necesario adoptar un enfoque de calidad respecto de la renta variable estadounidense si queremos navegar con éxito por los mercados.

Renta variable de EE.UU: probada y fiable

El mercado bursátil estadounidense sigue siendo el mayor y más líquido del mundo. Acoge a muchas empresas líderes mundiales, como Amazon y Alphabet, que tienen una mentalidad de innovación y son capaces de convertir sus ideas en productos y servicios de éxito a escala. A través de muchas empresas cotizadas en EE.UU., los inversores pueden acceder a los mercados internacionales. De hecho, las 10 mayores empresas estadounidenses por capitalización de mercado en el índice S&P 500 generan un promedio del 44% de sus ingresos fuera de EE.UU.1 Y, lo que es más importante, en conjunto, las empresas estadounidenses son más rentables que sus homólogas de otros países, si lo medimos por índices de mercado generales (Figura 1).

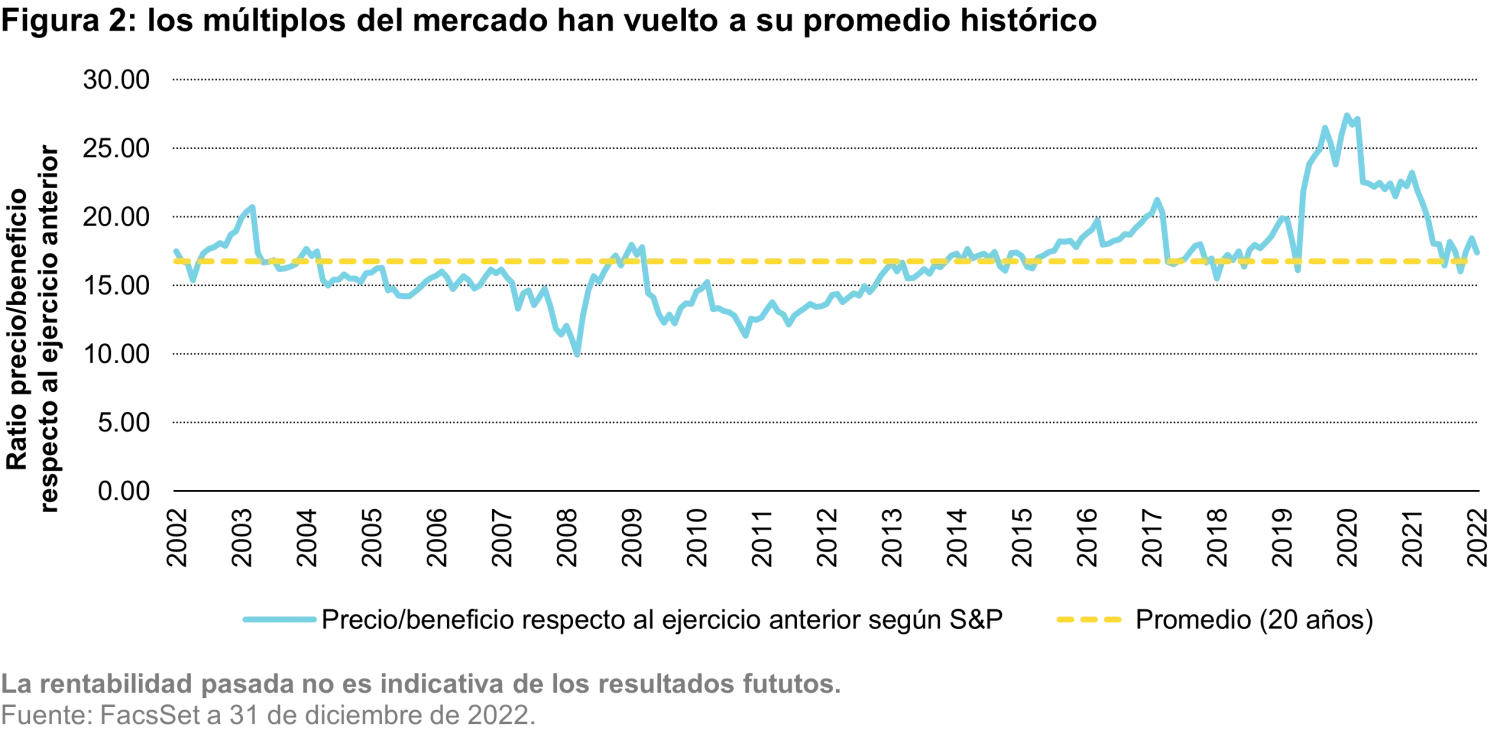

Las valoraciones de la renta variable estadounidense han bajado de manera significativa. Esta rápida corrección ha aportado un prometedor telón de fondo para que los gestores centrados en la calidad encuentren mejores puntos de entrada. La venta masiva en el ámbito de las tecnológicas ha castigado justamente a muchas empresas especulativas de menor calidad, pero también ha afectado indiscriminadamente a las cotizaciones de algunas empresas de tecnología de muy alta calidad. Esos distanciamientos ofrecen la oportunidad de sumar inversiones de calidad a mejores precios. No está claro si los mercados se están acercando o no al final de una contracción de las valoraciones pero este año la debilidad económica comenzará a filtrarse en la presión sobre los beneficios de las empresas.

Los mercados ya no pueden confiar en un apoyo artificial

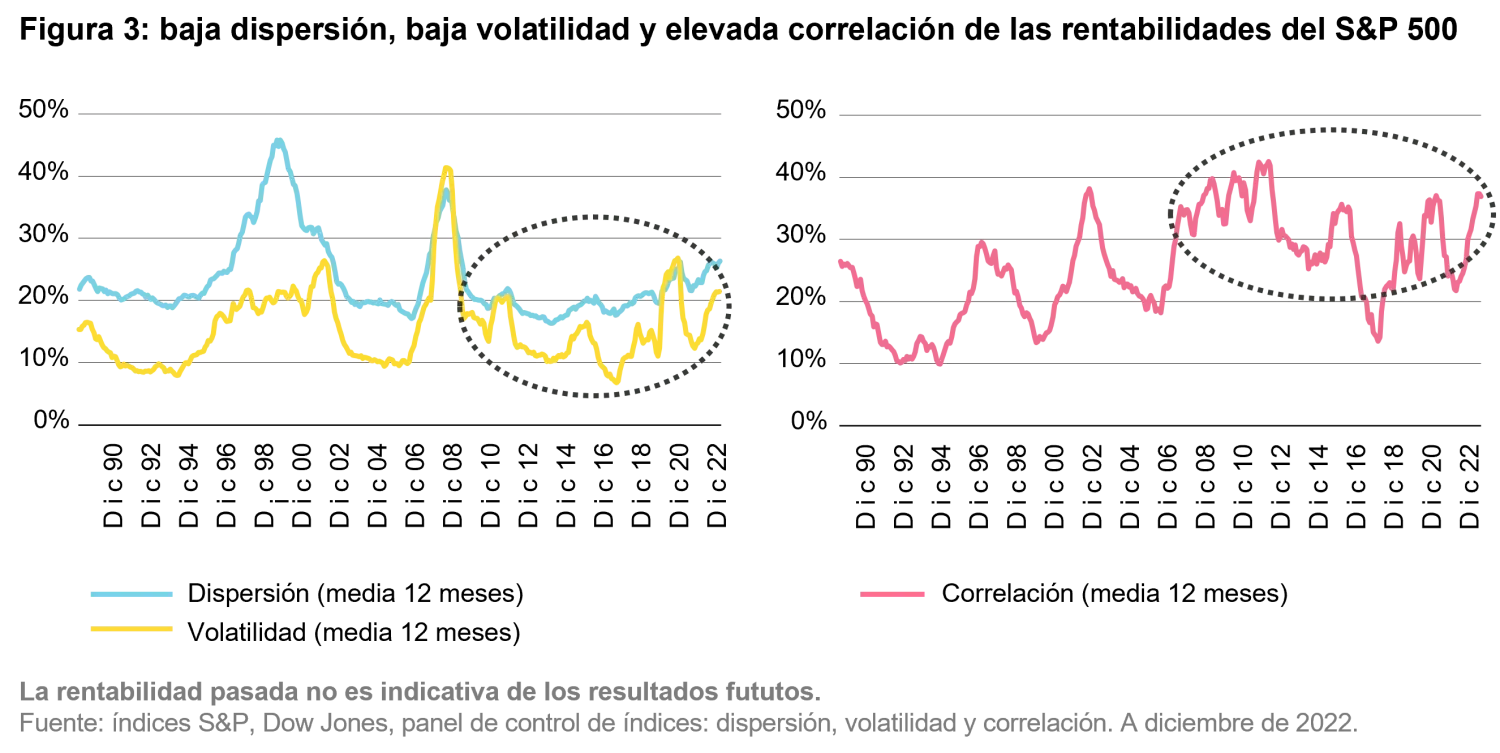

Desde la Crisis Financiera Mundial, Estados Unidos y otras grandes economías desarrolladas han ayudado a los mercados financieros a través de sus bancos centrales, que mantuvieron los tipos de interés a niveles históricamente bajos. También expandieron sus balances, lo que apoyó a los mercados de renta fija y ofreció un estímulo fiscal cuando fue necesario. Este potente cóctel se tradujo en un mercado caracterizado por una baja volatilidad, una baja dispersión y, por ende, una alta correlación de las rentabilidades entre los nombres del S&P 500 y un crecimiento sistemático del predominio de la pasividad para los inversores que buscan exposición a EE.UU.

El resultado ha sido una fuerte rentabilidad de los mercados durante este periodo. Sin embargo, de cara al futuro, la persistente inflación, los abultados balances de los bancos centrales y el endeudamiento público parecen ser, en el mejor de los casos, vientos de cola menos favorables. El brusco cambio hacia una subida de tipos para combatir la inflación, al tiempo que se reduce el tamaño de los activos de los balances, podría presagiar un entorno más difícil, como indica la actual curva de tipos invertida. Ya hemos comenzado a sentir los efectos de este cambio abrupto; el obligado reconocimiento por parte del SVB del deterioro de su cartera de renta fija y su clara necesidad de un aumento de capital, la retirada masiva de depósitos y, finalmente, el colapso con consecuencias en todo el sector y en el mundo entero.

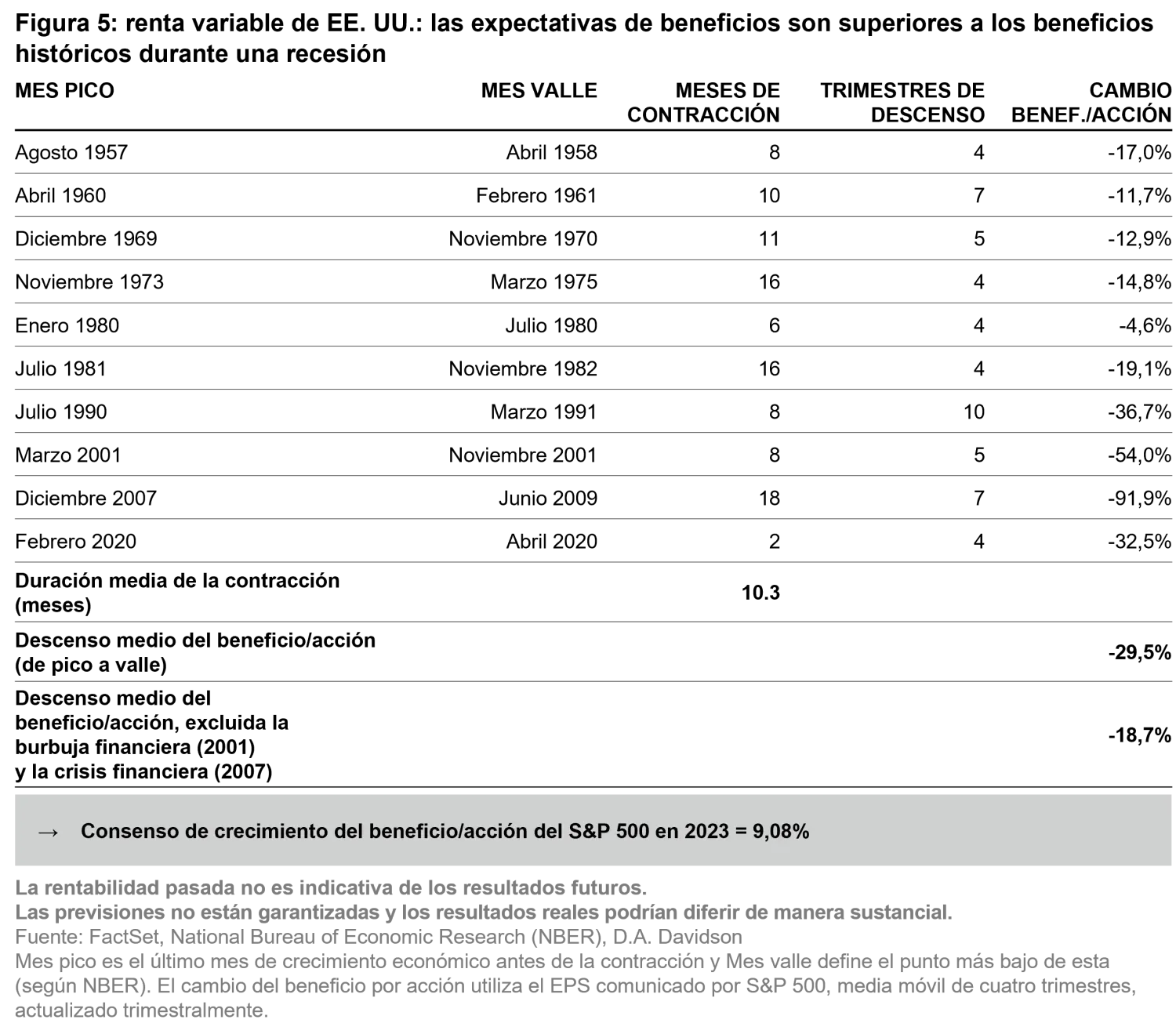

Los mercados de renta variable de EE.UU. comenzaron a descontar este escenario con rentabilidades negativas ya en 2022. Sin embargo, de cara a 2023, persiste la desconexión entre las expectativas de beneficios del mercado y la experiencia típica de beneficios durante las recesiones.

Preparados para lo que el futuro nos depare

En una recesión, no todas las empresas se ven afectadas por igual. Como inversores bottom-up, no apostamos por previsiones específicas de inflación o recesión sino que, por el contrario, buscamos empresas que puedan dar una buena rentabilidad en una variedad de escenarios macroeconómicos. Al mismo tiempo, evitar las acciones que cotizan a múltiplos exorbitantes reduce la vulnerabilidad a una rebaja de calificación como resultado de unos mayores tipos de descuento.

En el fondo Vontobel Fund – US Equity, invertimos en empresas que posean potentes retornos económicos: alta rentabilidad de los recursos propios, alta rentabilidad del capital invertido, alta conversión de flujo de caja disponible, etcétera. No menos importante es la predictibilidad de esos resultados, impulsada por un crecimiento secular a largo plazo. Evitamos los valores cíclicos, un sesgo que históricamente ha reducido también nuestra volatilidad. Un punto importante en estos tiempos es que un mayor apalancamiento financiero aumenta el impacto en los beneficios de la subida de los costes. Así pues, nos apartamos de las empresas sobreendeudadas por una cuestión de prudencia básica.

Por sectores, tendemos a invertir en empresas de consumo básico con sólidas cuotas de mercado, una demanda consistente y poder de fijación de precios. Nuestra exposición a tecnologías de la información suele consistir en empresas de software por suscripción en lugar de exposiciones más cíclicas. En el ámbito sanitario, en nuestras carteras hay empresas de equipamiento que se benefician de factores demográficos con cuotas de mercado más estables, frente a las farmacéuticas, más volátiles. En el sector financiero, no hemos tenido ninguna exposición a bancos tradicionales y nuestra única exposición es a las plataformas de bolsas y mercados financieros. En el sector industrial, preferimos plataforma de subastas para la compraventa de equipos especializados frente a actividades cíclicas tradicionales. Dicho lo cual, he aquí tres maneras en las que nos estamos preparando para lo que nos deparará el futuro:

- Mitigar el riesgo. Realizamos tests de estrés en cada cartera para detectar riesgos de caída de beneficios y de balance en un escenario de recesión. Esperamos que los beneficios de las empresas de nuestra cartera demuestren una mayor resiliencia, en conjunto, en comparación con un posible descenso de los beneficios agregados del índice de referencia S&P 500. La sobreponderación del fondo en bienes de consumo básico y la falta de exposición a la energía pueden protegernos de la volatilidad. Nombres conocidos en la estrategia, como Walmart, el líder en productos de alimentación y relacionados con la higiene personal, o como Becton Dickinson, que ostenta posiciones de liderazgo en suministros médicos, investigación en ciencias de la vida y productos de diagnóstico y cuya demanda está menos correlacionada con la macroeconomía, batieron al índice de referencia en anteriores recesiones económicas debido a su sólida cuota de mercado, demanda consistente y poder de fijación de precios.

- Centrarse en el poder de fijación de precios. A medida que los consumidores agoten su exceso de ahorro y la economía se debilite aún más, habrá una mayor diferenciación entre las empresas en cuanto a su capacidad para proteger sus márgenes. Por eso buscamos nombres con poder de fijación de precios. Un ejemplo es Keysight, que fabrica equipos electrónicos de prueba y medición fundamentales para la investigación y el desarrollo de productos. Sus soluciones diferenciadas y de alta calidad aportan valor a los usuarios, lo que se traduce en resiliencia en cuanto a la fijación de precios. El poder de fijación de precios también procede de las marcas fuertes, como puede verse en nuestras empresas de productos de consumo básico, en particular Coca-Cola y Pepsi, que han logrado incrementos de precios “difíciles de esquivar” y márgenes estables en el actual clima inflacionario. La capacidad de fijar precios también puede venir de empresas con un sólido “blindaje competitivo”, como el monopolio local que Vulcan Materials tiene con sus canteras. Dadas las dificultades económicas para transportar los componentes básicos del gasto en infraestructuras, así como el largo proceso y las necesarias exigencias medioambientales asociadas a la obtención de un permiso para una nueva cantera, Vulcan es capaz de sostenerle el ritmo a la inflación de costes y generar dólares de beneficio bruto más rentables.

- No confundir una historia fascinante con una empresa de calidad. Algunas de las firmas más populares de los últimos años han retrocedido considerablemente estos doce meses. Una empresa con un modelo de negocio interesante pero sin un historial claro de crecimiento rentable no es otra cosa, en nuestra opinión, que una historia más. A veces una historia fascinante termina siendo un Google, pero a veces es un Yahoo. Además de tener exposición a Google, que ahora domina las búsquedas, tenemos acciones de Intuit, que domina la conocida franquicia de bricolaje tributario “Turbo Tax” y se está convirtiendo también en un sistema operativo fundamental para pequeñas y medianas empresas con “QuickBooks”, todo ello mientras genera un importante flujo de efectivo.

El mercado estadounidense ha experimentado una corrección el último año y navegar hacia un futuro incierto de características diferentes a las del pasado requerirá habilidades expertas. Creemos que concentrar la exposición en empresas de alta calidad, cuyo valor vendrá determinado por el crecimiento consistente de los beneficios en lugar de por factores de apoyo externos, es una opción atractiva para los inversores potenciales.

El fondo Vontobel Fund - US Equity ofrece:

- Un equipo experimentado y con amplios recursos: los tres Portfolio Managers poseen una experiencia media superior a 30 años. En conjunto, el equipo Quality Growth cuenta con 27 profesionales (de los que cuatro son analistas ESG dedicados en exclusiva).

- Crecimiento de calidad y amplio blindaje competitivo:: al concentrarnos en 40-50 empresas de calidad con mayor estabilidad de crecimiento de los beneficios, el fondo tiene un ratio de moat o blindaje competitivo mucho mayor (74%) que sus pares (mediana: 58%).

- Integración del ESG y propiedad activa: el ESG forma parte integral del proceso de inversión. Estamos clasificados como fondo según el artículo 8 (SFDR) y tenemos una clasificación de AAA según MSCI ESG Rating, además de tres globos de Morningstar.

- Volatilidad sistemáticamente menor: : la volatilidad en media móvil de tres años se sitúa sistemáticamente en el primer cuartil y es inferior a la del índice de referencia. Además, el fondo tiene una beta y una caída máxima de pico bajas en comparación con sus pares.2

- Rentabilidad ajustada al riesgo: nuestra sólida rentabilidad se tradujo en una ratio de Sharpe de primer cuartil a lo largo de diez años.2 Históricamente, el fondo ha superado al índice de referencia en periodos de incertidumbre, como, por ejemplo, la rentabilidad de primer decil en 2022.3

1. Source: Fuente: FactSet. Ingresos comunicados en el último ejercicio de las 10 mayores empresas por capitalización de mercado del índice S&P 500® (excluida Berkshire Hathaway) a 30/12/22.

2. Fuente: Morningstar Direct, a 30.11.2022. Hace referencia a un periodo de diez años. Grupo de pares: US Large-Cap Growth Equity. Número de fondos en el grupo de pares: 163. Clasificación del fondo en percentil por volatilidad/beta/caída máxima desde pico/ratio de Sharpe a lo largo de diez años: 2.º/7.º/1.º/4.º.

3. Fuente: Morningstar Direct, a 30.11.2022. Hace referencia a los datos de 2022 hasta el 30.11.2022. Clasificación en percentil: 2.º.

La rentabilidad pasada no es un indicador fiable de la rentabilidad actual o futura. Los datos de rentabilidad no tienen en cuenta las comisiones y gastos cobrados al emitir y reembolsar participaciones del fondo, en su caso. La rentabilidad del fondo puede tanto bajar como subir debido a las variaciones de los tipos de cambio entre divisas. El valor del dinero invertido en el fondo puede aumentar o disminuir y no hay garantía de que pueda recuperarse la totalidad o alguna parte del capital invertido. Fuente: Vontobel Asset Management, a 30.11.2022. Enlace a la página de producto de US Equity SICAV con rentabilidad y descargos

Sobre el autor

Fondos relacionados

Sobre el autor

Temas:

Ver siguiente:

Aprovechar el poder de la IA y mitigar los riesgosInsights relacionados

Aprovechar el poder de la IA y mitigar los riesgos

Observar la volatilidad relacionada con las elecciones a corto plazo a través de una lente de largo plazo

Cuestión de juicio: ir más allá de los números para identificar la calidad real

En perspectiva: cómo los periodistas de investigación pueden mejorar el análisis de la renta variable

Riesgos de la cadena de suministro en la India: ¿pueden las multinacionales influir en el cambio?