Conviction Equities

Concentrated and fundamentally driven high-conviction equity portfolios managed by four teams specialized in emerging markets, impact investing, thematic investing, and Switzerland.

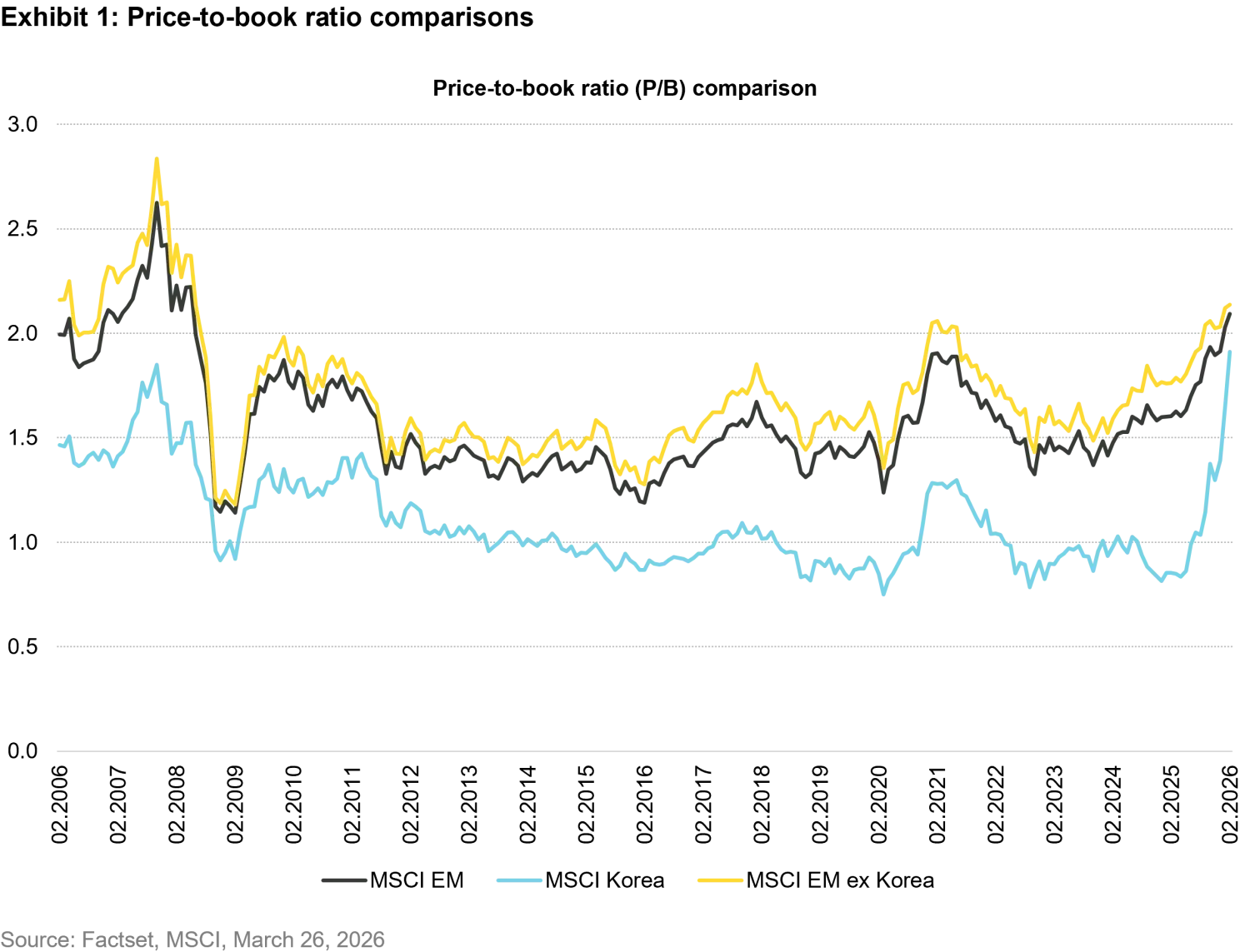

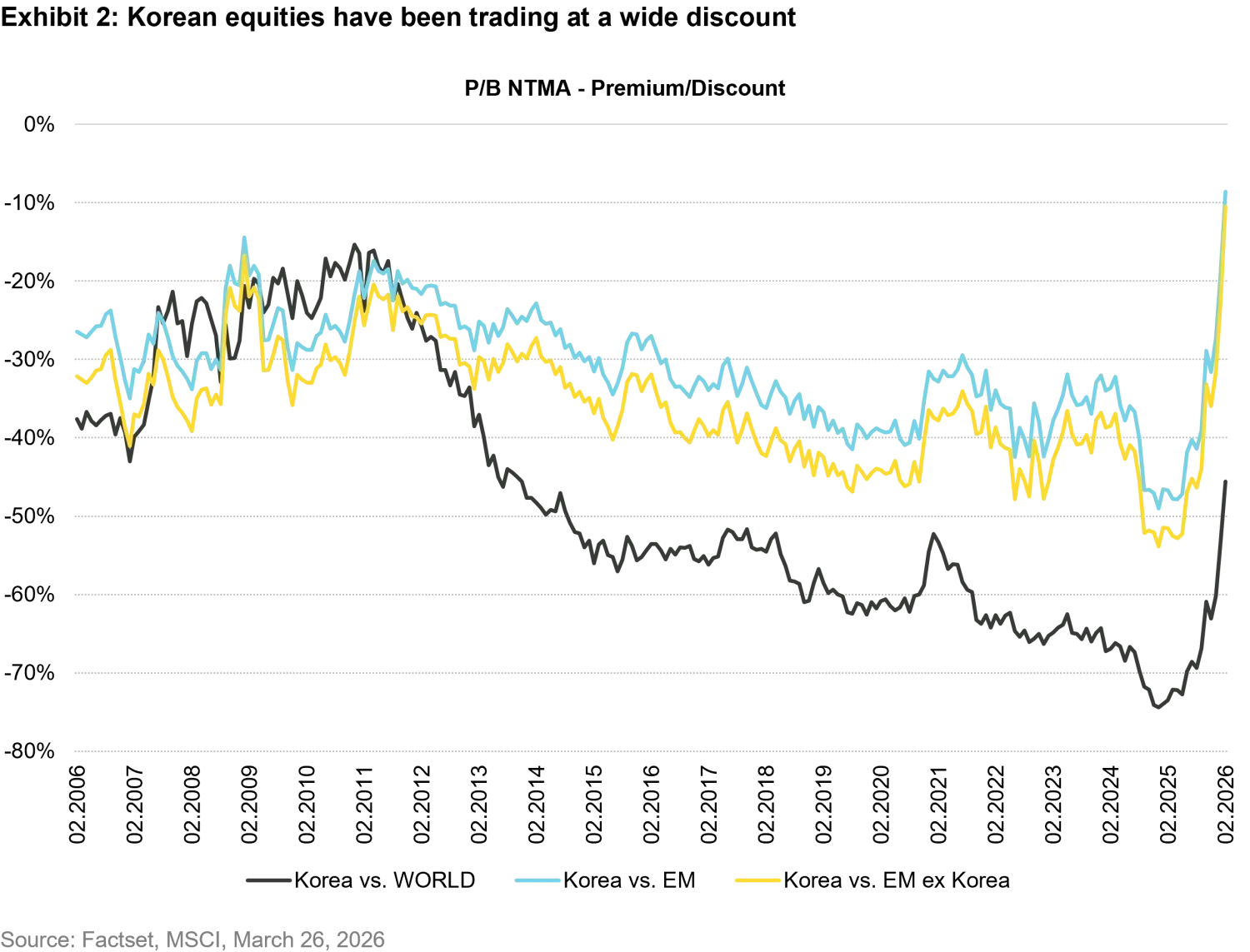

Korea’s chaebols—family-controlled conglomerates - drove the nation’s economic growth in the past decades through government-backed expansion and protectionism, but their opaque cross-shareholdings, low dividend payouts, poor corporate governance and prioritization of controlling families over minority shareholders created the persistent “Korea discount”. As shown in Exhibit 1 & 2, Korean equities have been trading at lower price-to-book ratios versus peers in the emerging market despite strong fundamentals.

In February 2024, Korea’s Value-Up Program emerged against this backdrop, drawing inspiration from Japan’s earlier reforms, which successfully encouraged companies to address chronic undervaluation through governance and capital management measures. Korea’s initiative similarly seeks to boost corporate valuations by promoting improvements in capital efficiency, shareholder returns, and governance practices through voluntary value-up plans led by listed companies.

The Value-up Program announcement initially sparked investor enthusiasm, fueling a brief rally in undervalued sectors, though gains quickly reversed amid doubts over the voluntary framework's enforceability and sustainability. Conglomerates voiced concerns regarding potential erosion of family control and resisted substantive plan formulation. In response, Korea launched significant corporate governance reforms via amendments of the Korean Commercial Code. These mandatory reforms complement the Value-up initiative by redistributing influence from entrenched controllers toward all shareholders, particularly minorities.

This article explains how each mechanism works and why it represents a meaningful step toward fairer, more transparent markets.

Treasury shares have long been a flexible tool in Korea for controlling shareholders to engineer and entrench their control, often at the expense of minority investors. Under this practice, companies could buy back shares and hold them as treasury stock, then later sell those shares at discounted prices to affiliates, who in turn used them as voting blocks to support the controlling shareholder.

The latest Commercial Code revision closes a key loophole by requiring recently repurchased shares added to the treasury balance be canceled within one year, with only limited exceptions. The new rule forces buybacks to be treated as permanent capital‑return events, similar to a capital reduction, thereby enhancing earnings per share and book value per share. Once shares are cancelled, they cannot be reissued to the same group of allies to entrench control.

As a result of this reform, any future capital‑allocation decision will therefore be more transparent, involving either returning cash to shareholders or investing in projects that enhance the core business.

Large-listed companies (with total assets over KRW 2 trillion (USD 1.3 billion) must now allow cumulative voting for director elections. Cumulative voting allows a voter to lump votes on a specific candidate or split their votes across multiple candidates. This means that minority shareholders can concentrate their votes behind a single (perhaps minority) nominee to gain board representation, even if the controlling shareholder still holds a majority of shares. For example, a 5% shareholder voting on four director seats, effectively has votes equal to 20% of one seat that can be used to back a single nominee. This reform facilitates better corporate governance by enhancing the representation of minority shareholders and may also increase engagement between controlling and minority shareholders.

Alongside cumulative voting, a 3% voting‑rights cap is applied to the largest shareholder (and related parties) when electing members of the audit committee in large-listed companies. Controlling shareholders may only use up to 3% of total issued voting shares to vote on any single audit‑committee candidate, regardless of how large their actual stake is.

The audit committee oversees financial reporting, the internal accounting system, and the selection of external auditors, and is therefore key to accountability, transparency and trust that minority shareholders need. This cap provides greater voice to minority shareholders to vote for independent candidates which in turn should enhance scrutiny over investment decisions and related‑party transactions, reducing non–value‑adding projects and tunneling. Together with cumulative voting, we believe it meaningfully alters the power balance in this key oversight body.

Companies must extend their fiduciary duties to all shareholders, rather than focusing solely on the interest of the company. This shift should be supported by procedural safeguards, decision-making protocols and enhanced oversight, particularly in mergers & acquisitions and restructuring.

The revision also redesignated "outside directors" (non-executive board members) as "independent directors" to impose stricter impartiality standards, addressing prior criticisms that outside directors often lacked true autonomy due to ties with management or chaebol families. Independent directors are now explicitly defined as those able to exercise judgment free from influence by executives, internal directors, or major shareholders, with disqualifying factors like recent affiliate employment or significant transactions with the company. The reform also mandates that independent directors comprise at least one-third of the board (up from one-quarter), with full implementation by July 2027.

Following the Commercial Code revisions, Korea's Value-up Program has entered a robust enforcement phase, effectively blending voluntary corporate plans with binding legal mandates. As of early 2026, companies representing approximately 51% of the Korean stock market’s capitalization have announced formal value-up plans. Major chaebols are taking concrete action: Samsung Electronics plans to cancel 87 million treasury shares in H1 FY2026, ensure board committees comprise solely independent directors, and announce detailed value-up measures soon. SK Hynix (controlled by SK Inc.) committed to cancelling 15.3 million treasury shares (~2% of outstanding shares) this year, while Hanwha Corp. and LG Corp. pledged to cancel 5.9% and 100% of their remaining treasury shares by end-FY2026, respectively.

In our view, these reforms hold real potential to enhance corporate value and minority investor protections, moving beyond theory to tangible execution. Korean companies, including our investees, are already amending articles of incorporation at 2026 AGMs to align with new statutory requirements on board and audit-committee structures—signaling proactive adaptation to the strengthened governance framework. Over time, this synergy of voluntary initiatives and legal mandates should mitigate the governance risks driving the "Korea discount," enabling fundamentally strong firms to trade closer to intrinsic value.

As Korea builds on Japan’s reform successes, we believe its Value-Up Program could further serve as a blueprint for emerging economies aiming to strengthen corporate governance. While markets such as China, Taiwan, Thailand, India, and other ASEAN economies have launched their own reform agendas, these efforts tend to be more limited in scope. By demonstrating how stronger board accountability, transparency, and minority shareholder protection can unlock market value, Korean regulators offer a replicable model that others can adapt to bolster investor confidence and enhance valuation.