Multi Asset Boutique

Unsere Multi Asset Boutique offeriert systematische und fundamentale Strategien mit dem Ziel, das Vermögen unserer Anleger in den Märkten ihrer Wahl zu schützen und zu mehren.

Mitte letzter Woche schien es, als sei die «am meisten erwartete Rezession aller Zeiten» nun tatsächlich Geschichte. Die US-Zinskurve, die seit mehr als zwei Jahren invers war, begann wieder ihre normale Form anzunehmen. Am Mittwoch, 31. Juli war die Kurve so wenig invers wie seit Juli 2022 nicht mehr.1

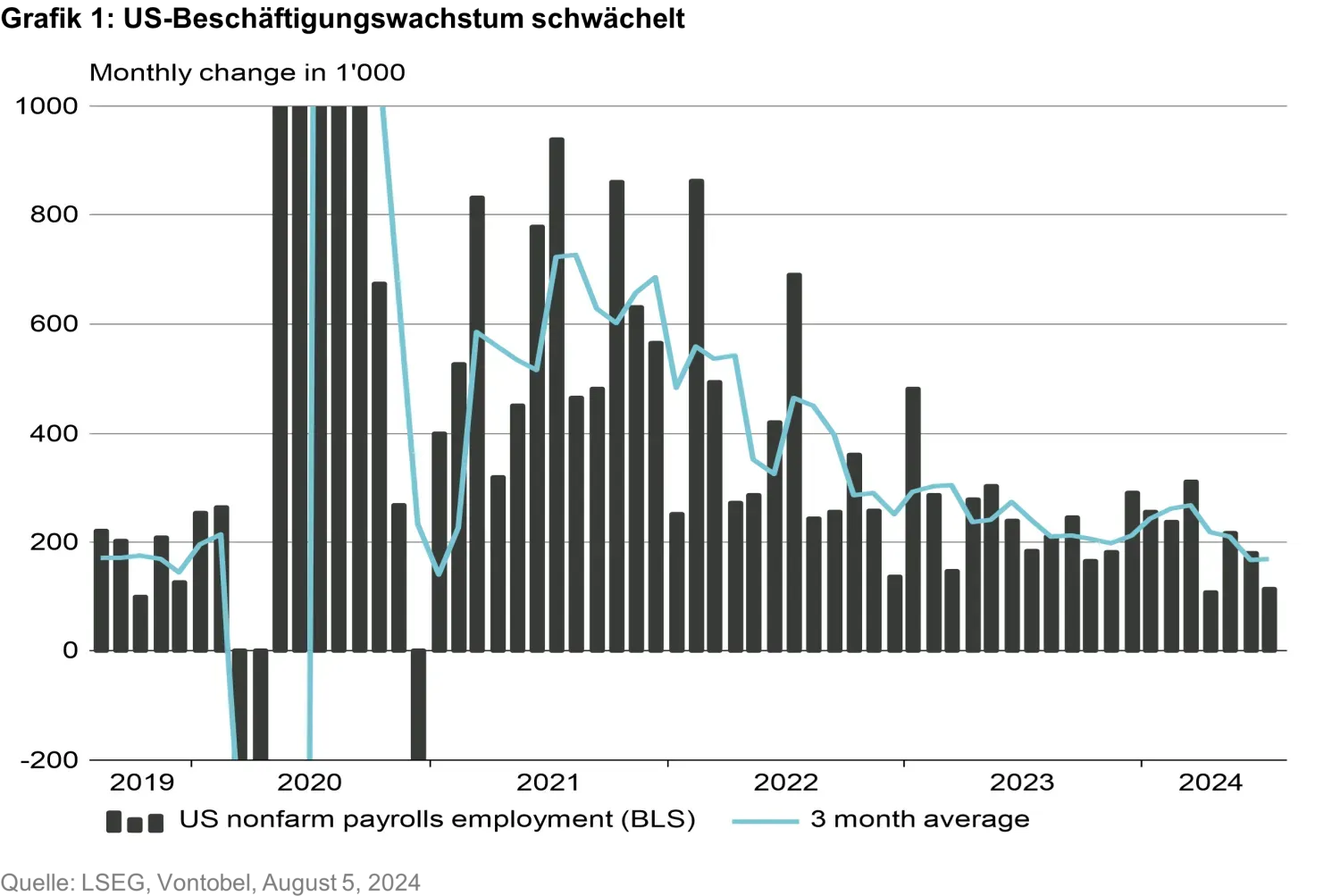

Nur zwei Tage später wendete sich das Blatt: Der am Freitag, 2. August veröffentlichte US-Arbeitsmarktbericht zeigte, dass im Juli nur 114’000 neue Stellen geschaffen wurden (Grafik 1) – deutlich weniger als die erwarteten 175’000 Stellen.

Zudem wurden die für Juni und Mai veröffentlichten Daten nach unten korrigiert (von 206’000 auf 179'000 bzw. von 218'000 auf 216’000). Auch die Arbeitslosenquote liess aufhorchen: Sie stieg von 4.1 Prozent auf 4.3 Prozent an.

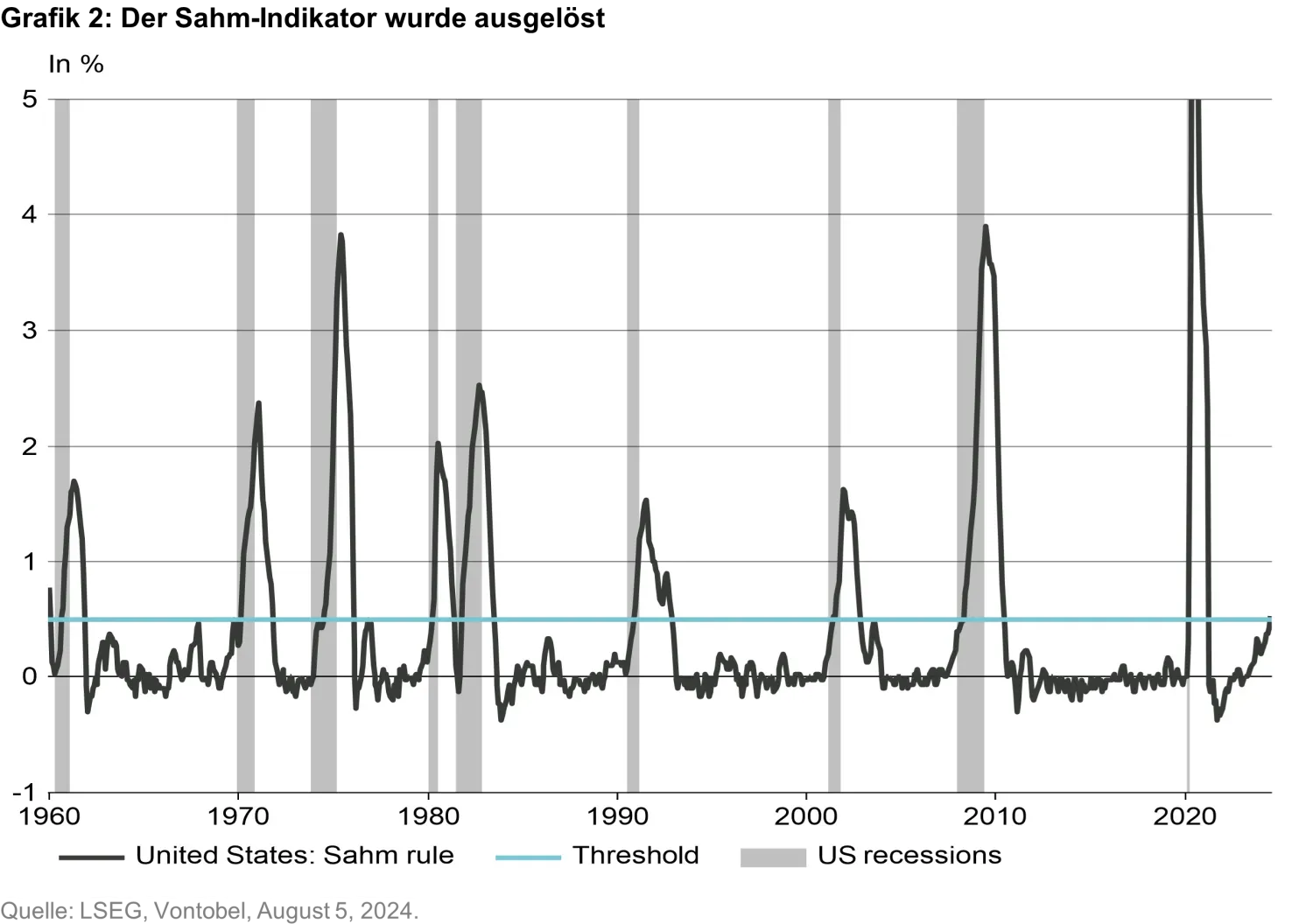

Infolgedessen schlug auch der von der amerikanischen Ökonomin Claudia Sahm geprägte «Sahm-Indikator» Alarm (Grafik 2). Der Sahm-Indikator gilt als recht verlässlicher Rezessions-Indikator. Er wird ausgelöst, wenn der gleitende Dreimonats-Durchschnitt der US-Arbeitslosenquote um 50 Basispunkte gegenüber einem Zwölfmonats-Tief ansteigt.

Während das offizielle Urteil noch aussteht – das National Bureau of Economic Research entscheidet anhand einer Vielzahl von Kriterien darüber, ob sich die US-Wirtschaft in einer Rezession befindet oder nicht – scheinen die Investoren bereits davon auszugehen, dass die US-Notenbank Fed der Kurve hinterherhinkt. Mit anderen Worten, dass sie es versäumt hat, die Leitzinsen rechtzeitig zu senken, und den drohenden Wirtschaftsabschwung nun nicht mehr aufhalten kann.

Die schwachen Beschäftigungszahlen führten im Zusammenspiel mit weiteren dürftigen Wirtschaftsdaten, der überraschenden Leitzins-Erhöhung der Bank of Japan und enttäuschenden Quartalsergebnissen einiger Technologie-Unternehmen zu erheblicher Volatilität an den Märkten. Die Anleger verkauften Aktien und suchten Zuflucht in «sicheren Häfen» wie Anleihen, Gold, Schweizer Franken und Yen.

Doch nach der Veröffentlichung positiver Wirtschaftsdaten (z.B. ISM-Umfrage für die US-Dienstleistungsindustrie) und beruhigenden Kommentaren einiger Währungshüter setzten die Märkte am Montag, 5. August zu einer (teilweisen) Erholungsrallye an.

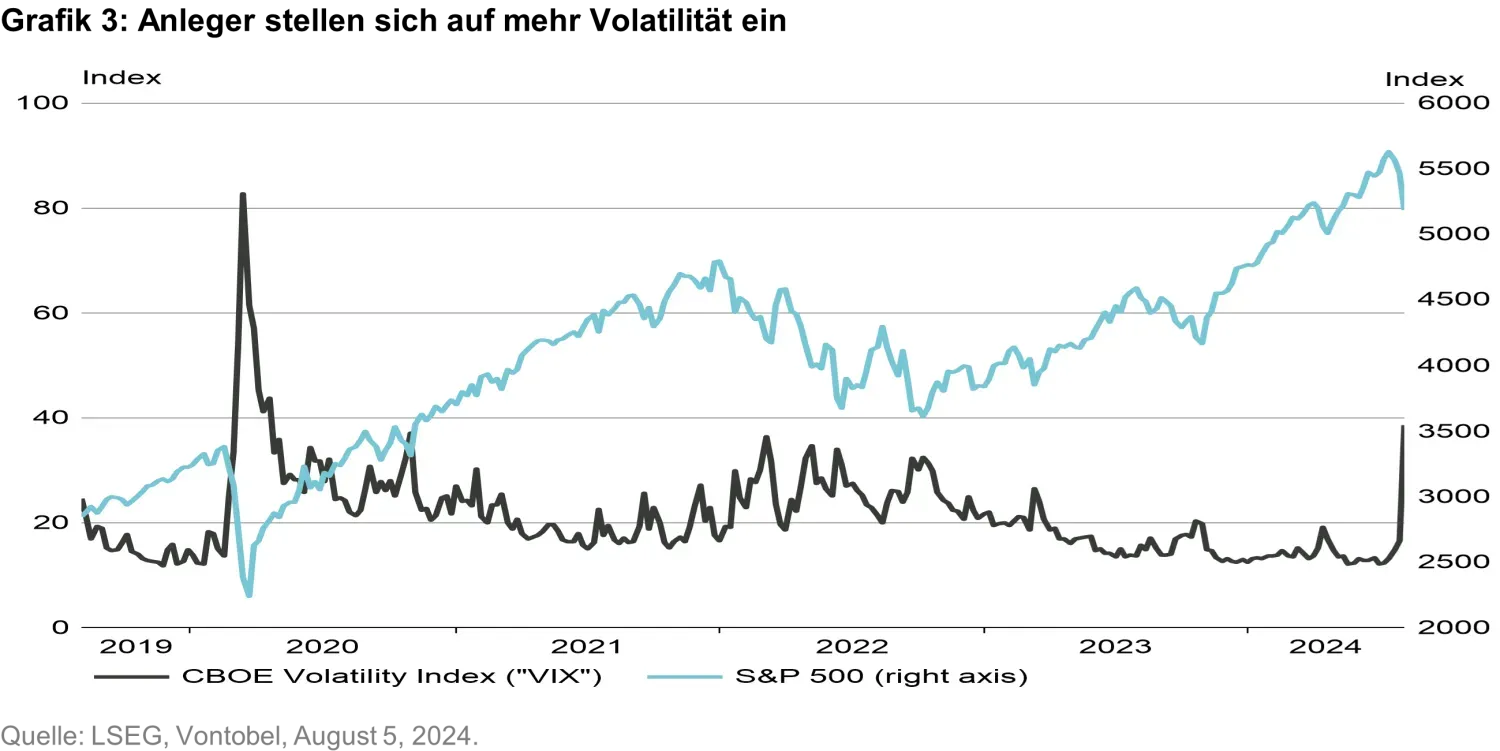

Der sogenannte VIX-Index, der auf Basis von Optionspreisen die vom Markt erwartete Schwankungsbreite des S&P 500 über einen Zeitraum von 30 Tagen anzeigt, kletterte am 5. August zeitweise auf über 65 Punkte und schloss knapp unter 40 Punkten (Grafik 3).

Unser Investment Committee ist derzeit leicht übergewichtet in Aktien, wobei es ausgewählte Qualitätstitel bevorzugt. Wir gestehen ein, dass dieses leichte Übergewicht im aktuellen Umfeld nicht ideal ist, da weitere Kursrückgänge in der kurzen bis mittleren Frist nicht auszuschliessen sind.

Das übrige Portfolio erachten wir im aktuellen Umfeld jedoch als gut aufgestellt: Wir sind in «sicheren Häfen», wie Staatsanleihen und Gold, schon seit Längerem übergewichtet. Auch das Übergewicht in Schwellenländeranleihen in Hartwährung hat von der Anleihen-Rallye der letzten Woche profitiert. In Hochzins- und Investment-Grade-Anleihen sind wir untergewichtet.

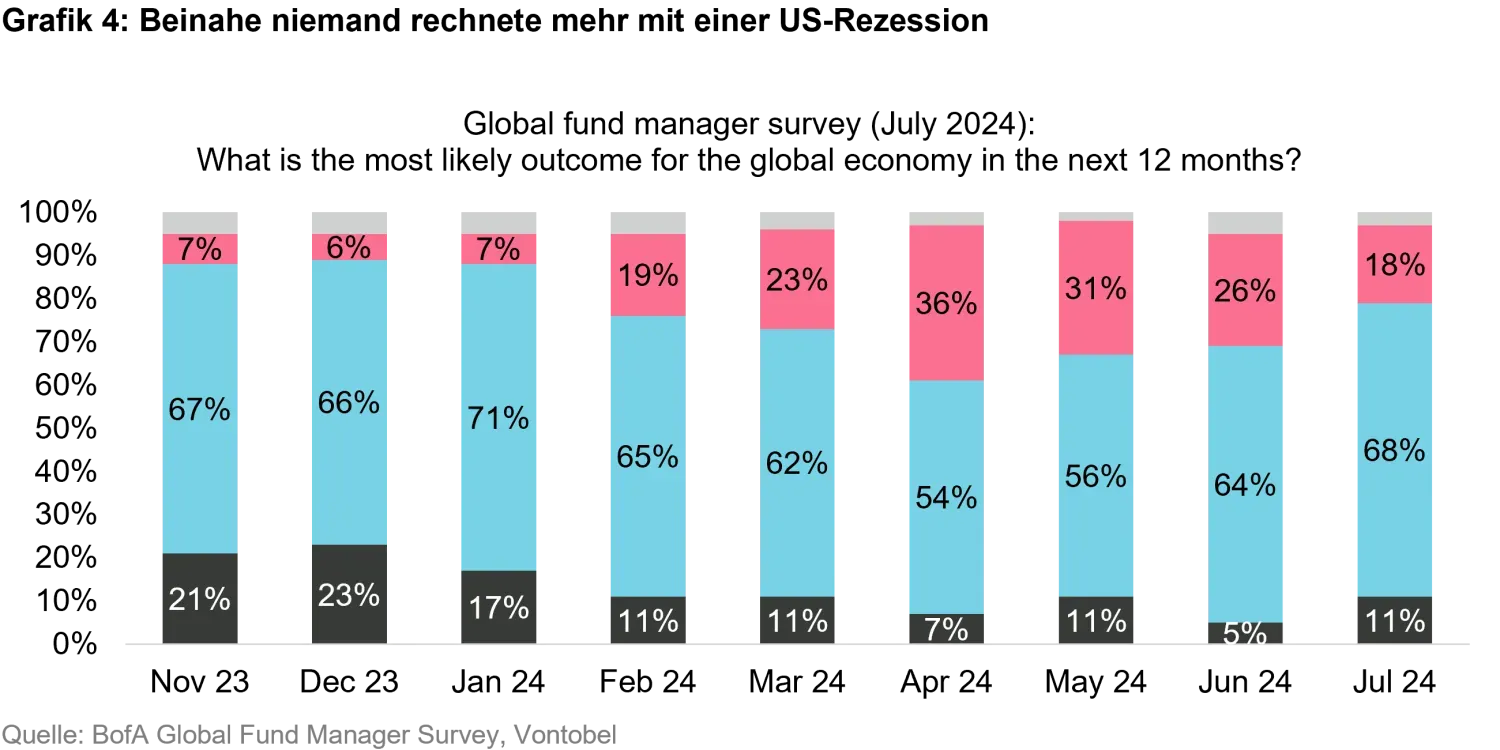

Wir wiesen in der Vergangenheit wiederholt darauf hin, dass die Märkte unserer Meinung nach zu optimistisch sind, was die US-Wirtschaft anbelangt. Dies spiegelt sich z.B. in der Global Fund Manager Survey der Bank of America, gemäss welcher die Mehrheit der Befragten (68 Prozent) eine «weiche Landung» der Wirtschaft erwartet, sprich eine Rückkehr der Inflation auf das 2-Prozent-Ziel der Fed ohne Rezession (Grafik 4).

Eine Rezession ist weiterhin Teil unseres Basisszenarios für die Wirtschaft für 2024. Wir gehen aber davon aus, dass sie kurz und mild sein wird.

Unseres Erachtens setzen die jüngsten Entwicklungen die Fed nun stärker unter Druck zu handeln. Da ihre nächste offizielle Sitzung erst auf 17.-18. September anberaumt ist, werden die Rufe nach einer ausserplanmässigen Fed-Sitzung (und einer «notfallmässigen Zinssenkung») immer lauter. Solche Schritte sind zwar selten, aber möglich.

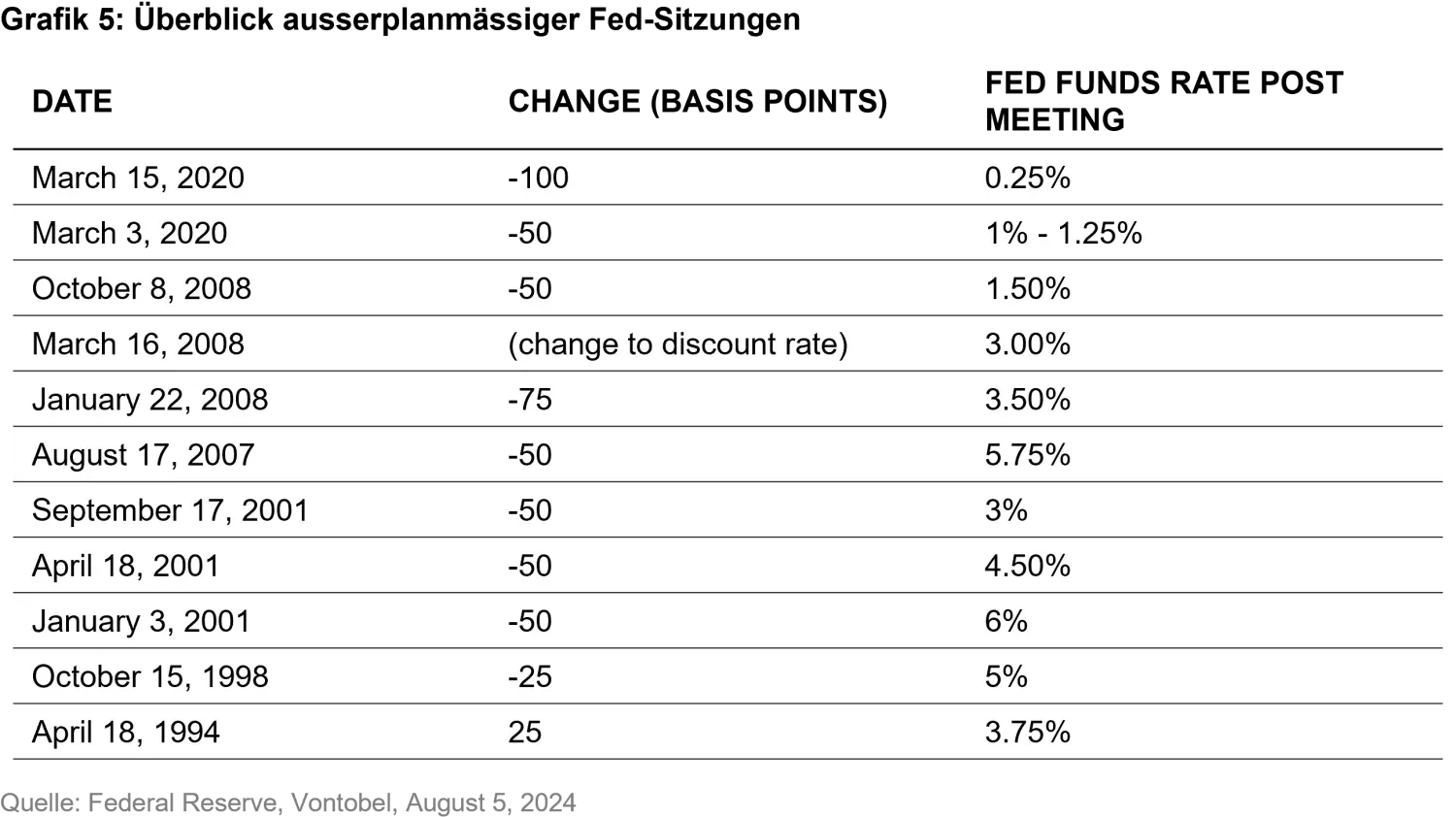

Seit 1994 hielt die Fed insgesamt elf Notfall-Sitzungen ab, zuletzt im März 2020, als sie den US-Leitzins um 100 Basispunkte senkte (Grafik 5).

Nach Abwägung aller aus unserer Sicht relevanten Faktoren halten wir an unserer aktuellen Positionierung fest. Für langfristig orientierte Anleger sehen wir den jüngsten Ausverkauf eher als Gelegenheit für selektive Aktien-Zukäufe.

Wir werden die Lage weiterhin genau verfolgen und unsere Positionierung bei Bedarf anpassen.

1. Bei einer inversen Zinskurve bieten kurzfristige Schuldtitel höhere Renditen als ihre langfristigen Pendants. Dies weist in der Regel auf mangelndes Vertrauen der Anleger in die künftige Entwicklung der Wirtschaft hin.