Conviction Equities

Concentrated and fundamentally driven high-conviction equity portfolios managed by four teams specialized in emerging markets, impact investing, thematic investing, and Switzerland.

After a decade during which energy efficiency gains outpaced underlying growth, global power demand is rising again. And the age of electricity has just begun. Electrification across transportation, heating, and industry, combined with the fast expansion of data centers, is rapidly reshaping the energy landscape. This structural shift is creating significant investment opportunities. At the same time, critical weaknesses in power infrastructure become increasingly apparent that, in our view, can no longer be ignored.

Power grids are essential for linking electricity generation with consumption and for balancing supply and demand in real time. Yet most networks were designed decades ago for centralized systems based on fossil fuels. They are ill-suited to today’s decentralized, renewables-heavy energy mix, and the sharp rise in electrification. Growth in artificial intelligence (AI) and cloud computing, which requires highly reliable grid connections, makes things worse. Meanwhile, grid investments failed to keep pace in many regions. Consequently, grids are increasingly blamed as the number one constraint slowing the deployment of new electricity generation, thus decarbonization, and ultimately economic growth.

In Western economies, weak power demand growth over the past decade and regulatory pressure to keep tariffs low discouraged grid investment. As a result, a significant share of infrastructure is now well beyond its design life. Today, over 70 percent of the US electricity grid is more than 25 years old, with most of it built in the 1960s and 1970s.1 Similar in Europe, where around 40 percent of the networks are over 40 years old.2

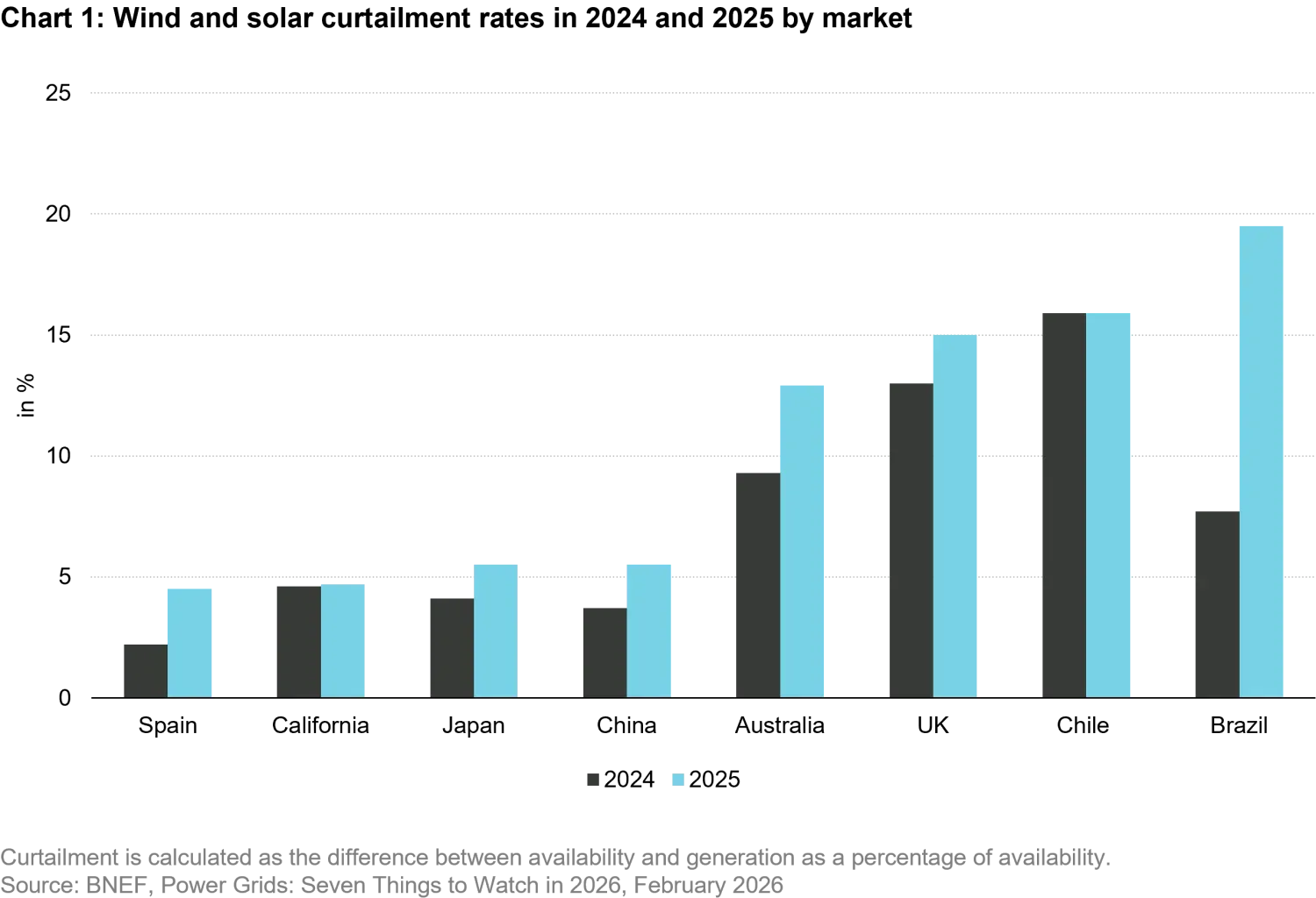

Despite a recent increase in spending, infrastructure constraints remain acute. Insufficient transmission capacity often leads to renewable curtailments when supply outstrips the grid’s capacity to deliver power to where it is needed. While curtailment more often happens in power systems with a high share of renewables, inadequate networks and low demand side flexibility add to the cause.

At the same time, connection queues for new power projects are continuing to grow. As estimated by the International Energy Agency (IEA), more than 2500 gigawatts of renewable generation, large-load, and storage projects worldwide are currently waiting to be connected.3 Increasingly long lead-times, rising equipment costs, and inflation further constrain budgets, widening the gap between investment volumes and actual network expansion.

Grid instability can result in power losses, outages, and broader economic disruption. Aging equipment increases thermal and magnetic losses, while faulty metering, inefficiencies, and theft strain utilities’ finances, which may ultimately result in higher tariffs for consumers. Climate change amplifies these risks. More frequent heatwaves, floods, and storms place additional stress on networks that were not designed for such conditions, reinforcing the urgency of resilience-focused investment.

In addition, resilience has become a national-security imperative, driven and emphasized by the most recent geopolitical tensions in the Middle East (Our world in flux calls for energy sovereignity). Electricity networks underpin essential services, defense operations, and digital infrastructure. Therefore, many countries have launched initiatives focused on grid hardening and storage deployment as well as faster permitting and enhanced cybersecurity. Strengthening protection against physical and cyber threats should reduce exposure to price shocks and the risk of supply disruptions.

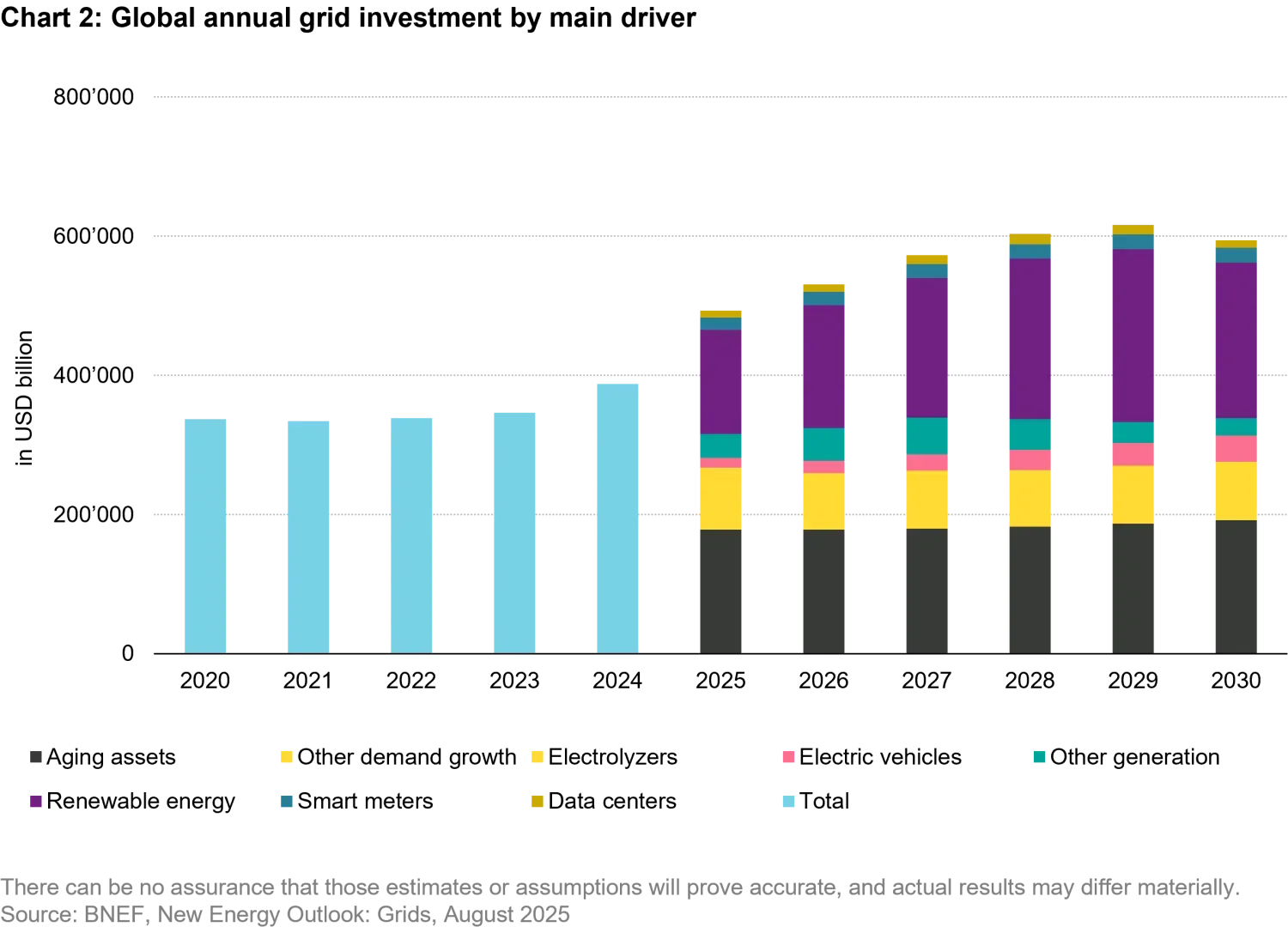

It does not come as a big surprise that grid modernization represents a substantial growth opportunity. Spending is rising from a low base line, and for now, a good portion is directed towards replacing old infrastructure. However, investments in grid expansion and in advanced technologies are expected to rise at double-digit rates in the coming years. Innovative solutions in grid automation, such as advanced power-flow control and AI-driven software, are becoming critical for maintaining reliability in systems with high renewable penetration and distributed energy resources. However, execution is complex. Projects can face rising labor and material costs, lengthy permitting processes, or long equipment lead times.

Energy storage systems are set to expand even more rapidly than grid infrastructure itself, as energy security concerns and network flexibility continue to drive deployment. A rising share of solar and wind requires storage solutions to smooth intermittency, provide backup power, and shift demand away from peak periods. While market design and remuneration mechanisms remain uneven across regions, falling battery costs continue to improve the investment case.

Investment in energy networks remains a central growth area, supported by a broader policy consensus. Permitting processes are streamlined, and regulators are adjusting allowed returns to encourage capital deployment. This benefits utilities whose earnings are often linked to the regulated asset base. Higher and more predictable returns can incentivize additional investment. And indeed, capital expenditures (capex) are accelerating in a sector of the "traditional" economy, whose infrastructure is difficult to rapidly replicate, given high entry costs, stringent regulatory requirements, multi-year construction timelines, and significant engineering complexity.

A significant portion of utilities’ capex directly benefits industrial companies that supply the respective equipment, including high-voltage cables, transformers, synchronous condensers, power electronics, smart grid technologies, and metering or grid-forming solutions. With many grid operators around the world aiming to upgrade their networks at the same time, demand for critical hardware is rising strongly and order books are filling up.

The convergence of electrification, digitalization, and decarbonization is driving a sustained investment cycle in power grids. Investors who contribute to eliminating bottlenecks in the energy system and strengthening its resilience drive its transition to become cleaner and more reliable. On top of that, they can unlock potential for added value in the long run.