Quantitative Investments

Al vostro fianco mediante soluzioni di investimento quantitative all'avanguardia.

Soprattutto in tempi di crisi, gli investitori cadono in modelli comportamentali, che possono comportare delle perdite. Le strategie d’investimento sistematiche forniscono una risposta scientificamente provata a questa sfida, indicando agli investimenti multi asset la strada per il futuro.

Ma qual è il track record delle strategie sistematiche nella pratica? E quali sono i limiti di questi approcci, considerando, ad esempio, la crisi della primavera 2020?

Una risposta a questa domanda può darla lo studio dell’agenzia di rating indipendente Scope, che lo scorso anno ha analizzato strategie d’investimento sistematiche e discrezionali (lo studio completo può essere richiesto direttamente ai referenti local in filiale). Gli approcci sistematici si basano su modelli fondati su regole implementati mediante algoritmi informatici, mentre gli approcci discrezionali sono incentrati sulle capacità individuali di gestori di portafoglio o team dedicati.

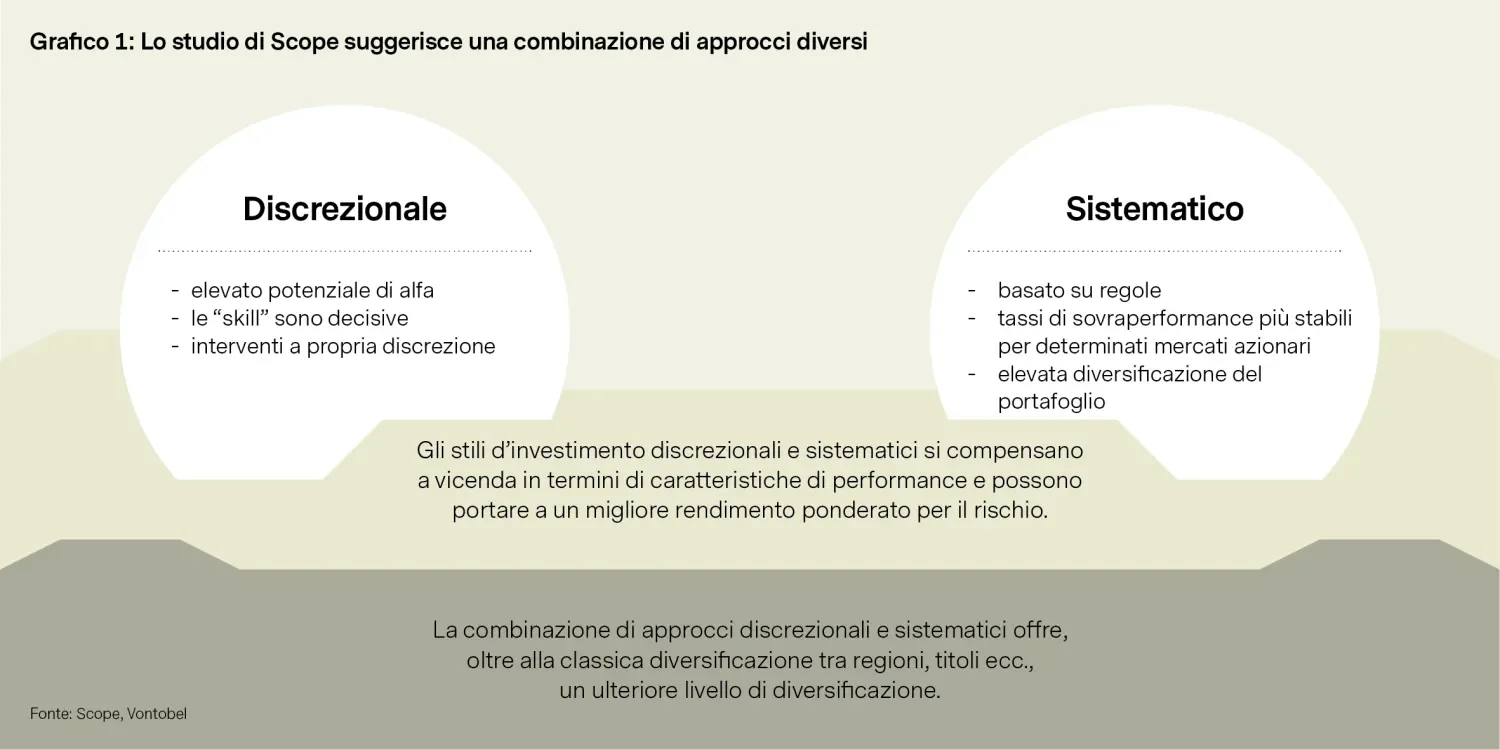

Lo studio evidenzia alcuni vantaggi offerti dalle strategie sistematiche, come i costi ridotti, l’elevata trasparenza per gli investitori, i minori rischi legati a titoli singoli grazie alla maggiore diversificazione del portafoglio e il livello di disciplina. Tutto questo aiuta a incrementare la probabilità di replicare i rendimenti passati anche in futuro. Dallo studio sono emersi due risultati principali relativi a:

Come mostrato nella figura 1, secondo gli autori dello studio di Scope, gli approcci d’investimento quantitativi presentano una migliore diversificazione del portafoglio e una gestione del rischio più robusta nell’arco dell’intero ciclo di mercato, pertanto sono ottimi per compensare gli approcci d’investimento discrezionali.

Noi di Vescore siamo pionieri negli investimenti sistematici e applichiamo la nostra convinzione in modo trasparente sin dal 2002. La nostra strategia può essere implementata mediante il Fondo Active Beta, che investe in azioni e titoli di Stato globali con l’obiettivo di partecipare ai mercati in crescita e ottenere un costante aumento del valore nel lungo termine con un profilo di rischio equilibrato.

L’approccio sistematico del fondo si basa su due modelli proprietari: uno per azioni e uno per obbligazioni. Tali modelli valutano innanzitutto il contesto fondamentale e il potenziale di rendimento con una prospettiva a medio termine e prendono le decisioni di investimento senza bias emotivi garantendo sempre il controllo sistematico del rischio.

Sicurezza, flessibilità ed efficienza dei costi sono le nostre priorità nell’implementazione della strategia attiva. Per questo la applichiamo con prodotti indicizzati a costi di transazione inferiori rispetto a quelli degli investimenti diretti.

I vantaggi di un approccio discrezionale emergono soprattutto in mercati inefficienti, perché dovrebbero consentire di ottenere dei rendimenti extra; molto dipende però anche dalle capacità del gestore di portafoglio. Questa variabile ha giocato un ruolo anche in diverse strategie applicate durante la recente crisi della primavera 2020. Un approccio sistematico potrebbe non aver previsto correttamente la frattura strutturale provocata dalla pandemia di coronavirus. Inizialmente neanche i modelli Active Beta avevano reagito al ribasso delle quotazioni, dato che i cambi di regime devono prima emergere dai dati. Il track record di lungo termine (Fig. 2) evidenzia, tuttavia, che non è una buona idea annullare in senso discrezionale le decisioni del modello.

Il fondo Active Beta rappresenta, a tal proposito, un buon sostituto delle strategie sistematiche, che può facilmente essere combinato con un portafoglio di strategie d’investimento discrezionali. In base allo Studio di Scope, una combinazione di questo tipo si presenta quindi come la soluzione ottimale per costruire un portafoglio d’investimento stabile con buoni rendimenti, come confermano anche gli afflussi dell’anno scorso.